Raiffeisenbank genießt beste Bonität in Russland

Von Dr. Oliver Everling | 13.April 2023

Die russische Ratingagentur Analytical Credit Rating Agency (Joint-Stock Company), ACRA (JSC), bestätigt das Bonitätsrating der AO Raiffeisenbank (im Folgenden Raiffeisenbank oder die Bank): Die eigenständige Bonitätsbeurteilung (Standalone Creditworthiness Assessment, SCA) der Bank ist nach Überprüfung bei „aaa“ geblieben, was durch die hohen Bewertungen des Geschäftsprofils, der Kapitalausstattung und des Risikoprofils bestimmt wird, wie auch durch Aspekte der Finanzierung und der Liquidität.

Angesichts der öffentlichen Äußerungen der Mutterbank (im Folgenden „Supporting Entity“, die SE) zu ihren Absichten, ihre Präsenz in der Russischen Föderation weiter zu reduzieren und weiter an verschiedenen Optionen zur Änderung der Eigentümerstruktur der Raiffeisenbank zu arbeiten, stuft ACRA allerdings ihre Einschätzung des Grades der potenziellen außerordentlichen Unterstützung von hoch auf mittel herab.

Unter Berücksichtigung des hohen SCA der Bank sowie der Möglichkeit, die Systemrelevanz der Raiffeisenbank für die Stabilität des russischen Finanzsystems in das Kreditrating einzubeziehen, hat die Herabstufung der Unterstützungsbewertung keinen Einfluss auf das Rating der Bank, argumentieren die Analysten aus Moskau.

ACRA ist der Ansicht, dass die oben genannten positiven Faktoren dazu beitragen werden, die Risiken auszugleichen, die sich aus einer möglichen Änderung der Eigentümerstruktur der Bank ergeben könnten, und behält daher den stabilen Ausblick bei.

Die Raiffeisenbank ist eine systemrelevante Mehrzweckbank, die im russischen Bankensektor – gemessen an Vermögen und Kapital – eine der führenden Positionen einnimmt.

Die Raiffeisenbank zeichnet sich durch ein starkes Geschäft in Schlüsselsegmenten des Bankenmarktes, eine stabile Fähigkeit zur Generierung hoher Betriebserträge und eine minimale Sensitivität gegenüber dem wirtschaftlichen Umfeld aus, schreibt ACRA: „Der Mehrzweckcharakter des Geschäfts der Bank gewährleistet eine hohe Diversifizierung der Betriebserträge. Die Managementqualität wird aufgrund der erfolgreichen und langjährigen Erfahrung ihrer Top-Manager sowie der zusätzlichen Kontrolle über die Geschäftstätigkeit der Bank durch die Supporting Entity als sehr hoch bewertet.“

Im vergangenen Jahr habe die Bank angesichts der instabilen geopolitischen Lage damit begonnen, die Politik des Kreditportfolios zu überprüfen und das Volumen einiger anderer Geschäfte zu reduzieren. Die Bank beabsichtige, diesen Ansatz im Jahr 2023 weiter beizubehalten, bis die potenzielle Änderung ihrer Eigentümerstruktur eintritt.

Der erhebliche Verlustabsorptionspuffer ist im Jahr 2022 aufgrund eines Rückgangs der risikogewichteten Aktiva und der ungewöhnlich hohen finanziellen Leistung der Bank, die es geschafft hat, sich erfolgreich an das atypische Betriebsumfeld zu gewöhnen, noch größer geworden. Nach Ansicht von ACRA können die gewinnbringenden Ansätze der Bank in den nächsten 12 bis 18 Monaten variieren, was neben der möglichen Änderung der Eigentümerstruktur durch die kaum vorhersehbaren Änderungen der externen Geschäftsbedingungen verursacht werden kann.

Die Einschätzung des Risikoprofils wird maßgeblich durch die hohe Qualität des Kreditportfolios bestimmt. Die reduzierte Kredittätigkeit hat zur Akkumulation großer Mengen an liquiden und risikoarmen Vermögenswerten in der Bilanz der Bank geführt. „Das Kreditbuch ist nach wie vor durch den geringen Anteil notleidender und potenziell problematischer Engagements gekennzeichnet,“ so ACRA, „wobei die Konzentration auf die größten Kreditnehmer zugenommen hat. ACRA weist auf den geringen Anteil an Krediten hin, die an Unternehmen vergeben werden, die in Hochrisikobranchen tätig sind. Das Risikomanagementsystem der Raiffeisenbank zeichnet sich durch Transparenz, hohe Underwriting-Standards und zusätzliche Kontrolle durch die Supporting Entity aus.“

Bei der Raiffeisenbank paare sich eine starke Liquiditätsposition mit einem ausgewogenen Finanzierungsprofil, so ACRA. Aufgrund der Besonderheiten des vergangenen Jahres habe sich der Anteil des Liquiditätspuffers in der Bilanz der Raiffeisenbank nahezu verdoppelt, was ein komfortables Aktiv-Passiv-Management gewährleiste. Die Diversifizierung der Finanzierung hat sich nicht drastisch verändert.

Die systemische Bedeutung der Bank für den russischen Finanzsektor wird durch das beträchtliche Volumen an Kundengeldern in der Bilanz der Bank und ihre Präsenz in den meisten russischen Regionen bestimmt. Die Raiffeisenbank steht auf der Liste der systemrelevanten Kreditinstitute der Bank of Russia. Die Meinung der ACRA zur Höhe der Systemrelevanz drückt sich in der Möglichkeit aus, den SCA um zwei Notches zu erweitern.

Das Ausmaß der außerordentlichen Unterstützung durch den Hauptaktionär wurde aufgrund der Erklärungen der SE zu ihren Plänen zur weiteren Verkleinerung der Aktivitäten in Russland, einschließlich der Möglichkeit, die Raiffeisenbank zu verkaufen oder die Abspaltung und Entkonsolidierung der Bank auf andere Weise fortzusetzen, für die Gruppe von hoch auf mittel reduziert. Bis diese Absichten in die Tat umgesetzt werden, ist ACRA jedoch der Ansicht, dass die SE weiterhin daran interessiert ist, die Bank sowohl mit kurz- als auch mit langfristigen Finanzmitteln zu versorgen und gegebenenfalls ihr Eigenkapital aufzustocken. Die Bank und die SE treten unter einer einheitlichen Marke auf, sodass eine Insolvenz der Raiffeisenbank direkt mit der Gruppe verbunden wäre. Die SE übt Aktionärskontrolle über die Bank aus und bestimmt ihre Entwicklung.

Die Höhe der Unterstützung ist auch dadurch begrenzt, dass die SE und die Bank in unterschiedlichen Jurisdiktionen tätig sind, was bedeutet, dass die Möglichkeit der Bereitstellung von Unterstützung von der Freiheit des Kapitalflusses zwischen den Präsenzländern, die im aktuellen Umfeld eingeschränkt ist. Darüber hinaus kann die Größe der Bank in Bezug auf die SE ein Faktor sein, der das Unterstützungsvolumen beeinflusst.

Gleichzeitig stellt ACRA fest, dass die Unterstützung durch die SE aufgrund der hohen eigenständigen Kreditwürdigkeit der Bank sowie ihrer systemischen Bedeutung derzeit keinen Einfluss auf das endgültige Rating der Raiffeisenbank hat. Die Beendigung der Unterstützung im Falle einer Änderung der Anteilseignerkontrolle oder des Aufkommens neuer Beschränkungen für grenzüberschreitende Kapitalflüsse darf sich ebenfalls nicht direkt auf das Rating auswirken.

Themen: Bankenrating | Kommentare deaktiviert für Raiffeisenbank genießt beste Bonität in Russland

Mehr Kontrolle über Bewerber durch unabhängige Talentberichte

Von Dr. Oliver Everling | 12.April 2023

Bewerber im Rating: Heute hat Equifax eine neue Lösung zur Überprüfung von Bewerbern vorgestellt. Vor der Einstellung können Arbeitgeber einen Talentbericht namens Talent Report™ Employment Flex abrufen. Dieser soll Arbeitgebern und Hintergrundprüfern dabei helfen soll, die spezifischen Beschäftigungsunterlagen eines Kandidaten einfacher zu kontrollieren, um fundiertere Einstellungsentscheidungen zu unterstützen.

Mit seinem zum Patent angemeldeten Design und seiner Funktionalität ermöglicht „Talent Report Employment Flex“ den Benutzern, die Berichtsausgabe anzupassen, mit der Option, eine Vorschau aller verfügbaren Arbeitgebernamen eines Kandidaten anzuzeigen und nur die gewünschten Datensätze auszuwählen. Dies bietet eine größere Flexibilität und Kontrolle für diejenigen, die möglicherweise nur die Beschäftigung eines Kandidaten bei bestimmten Arbeitgebern überprüfen möchten, die für die Stelle am relevantesten sind.

„Arbeitgeber wissen, dass ihnen das Screening vor der Einstellung helfen kann, die bestmöglichen Kandidaten für ihre offenen Stellen zu finden“, sagte Joe Muchnick, Senior Vice President und General Manager, Employer Services and Talent Solutions bei Equifax Workforce Solutions. „Gleichzeitig erwarten Kandidaten, dass sie den Einstellungsprozess immer schneller durchlaufen werden. Mit Talent Report Employment Flex gibt unsere einzigartige Vorschaufunktion Hintergrund-Screenern und Arbeitgebern mehr Kontrolle über die Berichtsausgabe und trägt gleichzeitig dazu bei, den Screening-Prozess zu beschleunigen und zu helfen, dass Arbeitgeber Einstellungsentscheidungen in einem umkämpften Markt für Stellenbewerber schneller treffen.“

Talent Report Employment Flex bietet verifizierte Beschäftigungsdaten aus der The Work Number®-Datenbank und nutzt 604 Millionen Beschäftigungsdatensätze von 2,6 Millionen beitragenden Arbeitgebern. Gemäß dem Fair Credit Reporting Act (FCRA) können zertifizierte Verifizierer mit zulässigem Zweck Talent Report Employment Flex verwenden, um eine Vorschau einer Liste der Arbeitgeber eines Kandidaten anzuzeigen und die gewünschten Beschäftigungsunterlagen auszuwählen.

Talent Report Employment Flex ist zum Patent angemeldet. Das Produkt ergänzt eine vollständige Suite von Lösungen zur Überprüfung vor der Einstellung, die von Equifax Workforce Solutions angeboten werden, um den unterschiedlichen Anforderungen von Arbeitgebern und Hintergrundüberprüfern gerecht zu werden.

Themen: Managementrating, Personalrating | Kommentare deaktiviert für Mehr Kontrolle über Bewerber durch unabhängige Talentberichte

EACRA fürchtet britische Zementierung des Ratingoligopols

Von Dr. Oliver Everling | 11.April 2023

„Haben Sie Anmerkungen“, fragt die britische Prudential Regulation Authority (PRA) in London in ihrem Konsultationspapier, „zum vorgeschlagenen Ansatz der PRA zur Verwendung von externen Kreditratings und die vorgeschlagenen Sorgfaltspflichten?“

Ja- die European Association of Credit Rating Agencies (EACRA), Paris, meldet massive Bedenken an. In Ziffer 3.15 des Konsultationspapiers schlägt die PRA vor, „dass Firmen die Ratings ihrer benannten externen Kreditbewertungsinstitute (ECAIs) konsequent für alle Arten von Engagements zum Zweck des Risikomanagements und der Risikogewichtung verwenden würden“.

Dieser vorgeschlagene Ansatz weicht von der derzeitigen Praxis ab, schreibt EACRA in einer Stellungnahme vom 31. März 2023, bei der Banken ECAIs getrennt für verschiedene Risikopositionen benennen. „Wir beobachten beispielsweise, dass Banken bestimmte ECAIs für Engagements gegenüber Staaten ernennen können, während sie andere oder mehr Agenturen für Engagements in strukturierten Finanzierungen einsetzen können. Banken setzen ECAIs daher derzeit selektiv für unterschiedliche Forderungsklassen ein. Darüber hinaus würde die Verpflichtung der Banken, ECAIs einheitlich für alle Risikopositionen zu verwenden, zu einem Verbot des IRB-Ansatzes führen. Dieser vorgeschlagene Ansatz wird dazu führen, dass der oligopolistische Charakter des Ratingmarktes zementiert wird, da die Banken nur die marktbeherrschenden ECAIs ernennen werden, die alle Forderungsklassen umfassend abdecken. Die Banken werden zögern, neue oder spezialisierte Ratingagenturen als ECAIs zu ernennen, da diese möglicherweise im Laufe der Zeit in neue Forderungsklassen wechseln könnten und die Banken diese neuen Bewertungen verwenden müssten, ohne die Möglichkeit zu haben, die Tätigkeit dieser ECAIs zuvor zu beobachten.“

In § 3.18 des Konsultationspapiers schlägt die PRA vor, dass „in Fällen, in denen externe Ratings zur Risikogewichtung verwendet werden, mit der gebotenen Sorgfalt beurteilt werden sollte, ob die angewandte Risikogewichtung angemessen und umsichtig ist. Wenn die Due-Diligence-Prüfung darauf hindeutet, dass ein Engagement höhere Risikomerkmale aufweist, als durch das Risikogewicht, das dem entsprechenden Credit Quality Step (CQS) eines Engagements zugewiesen ist, impliziert wird, würde die Firma das Risikogewicht eines CQS mindestens um eins höher zuweisen als das CQS, das durch die externe Kreditwürdigkeit der Gegenpartei angegeben wird. Diese Anforderung gilt für Risikopositionen gegenüber Unternehmen, Institutionen und gedeckten Schuldverschreibungen“.

Obwohl dieser Vorschlag auf der international vereinbarten Basel-III-Reform basiert, glauben die in EACRA vereinten Ratingagenturen, dass dieser Ansatz zwei Hauptprinzipien widerspricht: „Erstens sind die Banken verpflichtet, nominierte ECAI-Ratings konsequent für alle Engagements in einer Anlageklasse zu verwenden – die Verpflichtung der Banken, bei jedem einzelnen ECAI-Rating eine Due-Diligence-Prüfung durchzuführen, widerspricht dem Grundsatz der konsistenten Verwendung dieser Ratings. Zweitens fungieren ECAI-Ratings im Zusammenhang mit dem Output-Floor als Backstop für interne Ratings. Für den Fall, dass die Due-Diligence die Zuweisung eines hohen Risikogewichts erfordern würde, könnte der Output-Floor nicht mehr einheitlich über Banken hinweg verwendet werden, um die Kapitalanforderungen zu vergleichen.“

„Angesichts der Bedenken hinsichtlich einer übermäßigen Variabilität der risikogewichteten Aktiva auf der Grundlage interner Modelle glauben wir außerdem,“ so die Experten der EACRA, „dass es höchst unwahrscheinlich ist, dass die Due-Diligence-Anforderungen zur Anwendung höherer Risikogewichte führen werden. Diese Sorgfaltspflicht ist daher eine Belastung für Banken mit nur begrenzt greifbaren Ergebnissen.“

Schließlich stelle der Vorschlag klar, dass die Sorgfaltspflicht nur für Unternehmen, Institute und erfasste Banken gelten soll: „Der Vorschlag schließt daher die wichtigen Anlageklassen Staatsratings, Ratings unterhalb der Staatsgrenzen und Einrichtungen des öffentlichen Sektors aus. Es wird nicht erklärt, warum diese Staatsvermögen von der Sorgfaltspflicht ausgenommen werden sollten – die zugrunde liegende Annahme ist, diese Vermögenswerte vor erhöhten Kapitalanforderungen zu schützen. Dies ist eine unangemessene Bevorzugung gegenüber Banken oder Unternehmen, die gleichermaßen zum reibungslosen Funktionieren der Wirtschaft beitragen und daher nicht benachteiligt werden sollten.“

Themen: Ratings | Kommentare deaktiviert für EACRA fürchtet britische Zementierung des Ratingoligopols

Allianz gegen die Vorherrschaft der USA

Von Dr. Oliver Everling | 6.April 2023

Ein amerikanischer Traum geht zu Ende: Seit die USA die maßgebliche Welt in den Ort Bretton Woods im US-Bundesstaat New Hampshire eingeladen hat, wo die Finanzminister und Notenbankgouverneure bzw. -präsidenten von 44 Staaten der späteren Siegermächte des 2. Weltkriegs vom 1. bis zum 22. Juli 1944 zur „Konferenz von Bretton Woods“ zusammenkamen und zum Abschluss das Bretton-Woods-Abkommen unterzeichneten, war den Amerikanern ein Quasi-Monopol gesichert, das Monopol der Weltwährungsreserve.

Monopole sichern ihren Eigentümern Überrenditen, führen generell eher zu einer Unterversorgung, zu schlechter Versorung und zu teurer Versorgung von Konsumenten. Beim Gut „Geld“ verhält es sich nicht anders als bei anderen Gütern und Dienstleistungen. Die Monopolisierung schadet denjenigen, die auf das Gut angewiesen sind.

Die nach dem Zweiten Weltkrieg neu geschaffene internationale Währungsordnung mit Wechselkursbandbreiten, die vom US-Dollar als Ankerwährung bestimmt war, führte zwar nach dem Sündenfall von 1971 schon 1973 zum endgüligen Zusammenbruch des Systems. Das Bretton-Woods-System litt zwar schon von Anfang an unter einem als Triffin-Dilemma bezeichneten Konstruktionsfehler: Bedingt durch die begrenzten Goldbestände war eine für den weltweiten Handel benötigte Liquidität nur durch die Freisetzung zusätzlicher US-Dollar möglich. Dadurch aber entstanden den USA Zahlungsbilanzdefizite.Der wachsende Welthandel führte zu einem steigenden Bedarf an Dollar-Währungsreserven.

Was zunächst als Schlappe der USA erschien, erwies sich für die Vereinigten Staaten von Amerika doch als Glücksfall ihrer Geschichte: US-Dollars konnten nun beliebig weiter gedruckt werden, ohne Rücksicht auf jede (Gold-) Deckung. Die Welt akzeptierte weiterhin dieses Papiergeld mit Dollarzeichen darauf, mehr oder weniger zwangsläufig, so dass sich die Amerikaner Macht und Einfluss weltweit sichern konnten. Im Zeitalter des Computers und des Internets werden US-Dollars buchstäblich per Mausklick so billig produziert wie noch nie, ohne Kosten für Metall, Papier oder Druckerschwärze.

Vor diesem Hintergrund überrascht es nicht, dass die Spannungen zwischen China und Taiwan im Zuge des Besuchs der taiwanischen Präsidentin Tsai Ing-wen in den USA zunehmend in den Blick des FERI Cognitive Finance Institute kommen. Diese Spannungen verschärfen die globale Risikolage, sind aber nur Teil eines deutlich größeren Bilds. Zu dieser Einschätzung kommen die Experten des FERI Cognitive Finance Institutes.

„Während Europa gebannt auf die Entwicklung in der Ukraine blickt, verändern sich bereits weitere Eckpfeiler des geopolitischen Koordinatensystems“, sagt Dr. Heinz-Werner Rapp, Gründer und Leiter des FERI Cognitive Finance Institute. Im Fokus stünden demnach die globalen Rohstoffmärkte, politische Konstellationen im Nahen Osten sowie gezielte Attacken auf das US-zentrierte globale System. Treiber und aktiver Koordinator dieser Entwicklungen sei vor allem das ‚neue China‘ unter Xi Jinping. „Schon seit Jahren formt China strategische Koalitionen, um die globale Vormacht der USA und die Dominanz des US-Dollars zu brechen. Aktuelle Muskelspiele aus China zeigen aber inzwischen eine neue Intensität, die Wirtschaft und Politik im Westen ernsthaft beunruhigen sollte“, warnt Rapp.

China verfolge seit Jahren eine klare Strategie, die sich gegen die globale Dominanz der USA richte. Mit langfristiger Perspektive habe China enge Beziehungen zu Ländern aufgebaut, die den USA ebenfalls kritisch gegenüberstünden. Dazu zählten nicht nur Russland und Nordkorea, sondern inzwischen auch der Iran, Südafrika, Saudi-Arabien sowie zahlreiche Länder im „Globalen Süden“. Mit Hilfe der „Neuen Seidenstraße“ habe China strategische Infrastruktur wie Häfen und Handelswege eng an seine eigene Hemisphäre gebunden und suche ständig nach neuen regionalen Stützpunkten. Gleichzeitig biete sich China aktiv Ländern, die den Westen eher kritisch sähen, als alternativer – und zugleich mächtiger – Handels- und Entwicklungspartner an. „Die Botschaft dahinter ist unmissverständlich: China schmiedet eine weltweite Allianz gegen die Vorherrschaft der USA, und jedes Land ist dabei aus chinesischer Sicht willkommen“, sagt Dr. Heinz-Werner Rapp.

Auffällig sei, dass China inzwischen mit zunehmender Härte und Konfliktbereitschaft auftrete. Dies belegten die aktuellen offenen Drohgebärden gegen die Inselrepublik Taiwan ebenso wie der demonstrative Freundschaftsbesuch des chinesischen Präsidenten Xi Jinping bei Russlands Kriegsherrn Putin. Besonders bemerkenswert seien jedoch die jüngsten Aktivitäten Chinas im Nahen Osten. Dort habe China zuletzt wichtige Koordinaten massiv verschoben – ganz klar gegen die Interessen der USA. „Unter Vermittlung Chinas haben sich die Erzrivalen Iran und Saudi-Arabien erstmals seit Jahrzehnten wieder angenähert. Gleichzeitig hat China mit Saudi-Arabien einen langjährigen Vertrag über Öllieferungen abgeschlossen – erstmals gegen Zahlung in Yuan“, erklärt Rapp. Damit habe China nicht nur das fragile Machtgeflecht in der Golfregion grundlegend verändert, sondern auch ein Grundprinzip des Rohölhandels – Abrechnung in US-Dollar – gezielt ausgehebelt.

All dies seien klare Botschaften an die USA, dass deren globale Vormachtstellung nicht länger gesichert sei. „Für Europa sind das keine gute Nachrichten. Wenn die westliche Führungsmacht USA – und der US-Dollar als globale Leitwährung – von China und anderen Ländern koordiniert unter Druck gesetzt werden, drohen künftig ernste geoökonomische Verwerfungen. Strategische Investoren und Unternehmer sollten diese Warnsignale sehr ernst nehmen und schon heute über entsprechende Vorkehrungen nachdenken“, sagt Dr. Heinz-Werner Rapp, Gründer und Leiter des FERI Cognitive Finance Institute.

Themen: Aktienrating, Anleiherating, Länderrating | Kommentare deaktiviert für Allianz gegen die Vorherrschaft der USA

Betafreude über Lipper Fund Awards

Von Dr. Oliver Everling | 5.April 2023

Betafreude, vielleicht auch ein wenig Alphafreude beim Frankfurter Vermögensverwalter Source For Alpha: Der Anbieter kann sich über eine weitere Auszeichnung seines S4A US Long-Fonds (ISIN: DE000A1H6HH3) freuen. Bei den diesjährigen Lipper Fund Awards gewann der Fonds in der Kategorie „Aktienfonds USA“ über drei und über fünf Jahre den ersten Platz in Deutschland.

Mit den Refinitiv Lipper Awards werden seit mehr als 30 Jahren und in mehr als 17 Ländern Fonds und Fondsverwaltungsgesellschaften ausgezeichnet, die sich im Vergleich von ihren Mitbewerbern durch eine konstant starke risikobereinigte Performance abheben.

Der im Mai 2011 aufgelegte US-Value-Aktienfonds hat sein Fondsvermögen in den vergangenen zwei Jahren mehr als versechsfacht und notiert damit knapp unter der Marke von rund 280 Millionen Euro. Die Wertentwicklung des Fonds lag in den zurückliegenden drei Jahren bei 111 Prozent und damit 47 Prozentpunkte über der Wertentwicklung seines Vergleichsindex S&P 500 Net Total Return (in USD, Stand per 31. März 2023).

„Wir freuen uns sehr über die Auszeichnung des S4A US Long-Fonds bei den Lipper Fund Awards. Der Gewinn ist ein weiteres Kapitel in der Erfolgsgeschichte des Fonds und belegt das Vertrauen unserer Investoren in unsere Strategie. Es hat sich gezeigt, dass sich an den Aktienmärkten unser langfristiger und systematisch regelgebundener Ansatz mit Fokus auf defensive Value-Titel auszahlt. Darüber hinaus hat unser antizyklischer Ansatz zum Ausnutzen zeitvariabler Risikoprämien in den letzten Jahren einen deutlichen Mehrwert für unsere Anleger erzielt“, sagt Dr. Christian Funke, Vorstand bei Source For Alpha.

Zuletzt wurde der S4A US Long-Fonds bei den Euro Fund Awards 2023 in der Kategorie „Aktienfonds Nordamerika“ über drei Jahre mit dem ersten Platz ausgezeichnet und gewann den renommierten Boutiquen Award 2022 in der Kategorie „Aktien“.

Die gute Entwicklung des S4A US Long-Fonds schlägt sich auch in der Unternehmensentwicklung der Source For Alpha AG nieder. Mittlerweile beläuft sich das verwaltete Vermögen auf mehr als 800 Millionen Euro und das Team ist auf 24 Mitarbeiterinnen und Mitarbeiter gewachsen.

Themen: Nachrichten | Kommentare deaktiviert für Betafreude über Lipper Fund Awards

Wirecard, Greensill, EY und Scope Ratings

Von Dr. Oliver Everling | 4.April 2023

Vor dem Hintergrund einer personellen Doppelrolle gewinnt eine kleine, aber doch wichtige Meldung der Börsen-Zeitung vom 2. März 2021 heute für eine Berliner Ratingagentur (CRA) „Scope“ an Bedeutung. „Die Finanzaufsicht BaFin prüft nach dem milliardenschweren Wirecard-Bilanzskandal die Eignung des Abschlussprüfers EY“, schrieb die Börsen-Zeitung unter Berufung auf die Nachrichtenagentur Reuters und zitierte das Amtsdeutsch: „Die BaFin untersucht derzeit, ob eine Prüfung der Abschlüsse der von ihr beaufsichtigten Unternehmen durch die Ernst & Young GmbH WPG dazu führt, dass die Erreichung des Prüfungszwecks gefährdet wird, und falls ja, ob eine Gefährdung durch bestimmte Maßnahmen seitens der Unternehmen ausgeschlossen werden kann.“

Georg Graf Waldersee hatte jahrelang sowohl als Vorsitzender des Aufsichtsrats der Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft (EY), als auch als Vorsitzender des Aufsichtsrats dieser Scope SE & Co. KGaA mit ihrer zwar weniger bekannten, aber doch von der Europäischen Wertpapier- und Marktaufsichtsbehörde ESMA registrierten Ratingagentur gleichermaßen die oberste Kontrolle. Der Registrierungsstatus bei der ESMA sichert der Agentur eine Reihe von rechtlichen Privilegien an den Finanzmärkten.

Beide Gesellschaften, die Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft (EY) und die Scope SE & Co. KGaA, werden seit vielen Jahren so geführt, dass nur hohe Verluste gemeldet werden und daher kaum Haftungsmasse entsteht, gegen die Schadensersatzansprüche geltend gemacht werden könnten. Bei EY steht das Eigenkapital auf der falschen Bilanzseite. Die Verlustagentur Scope nimmt zur Fortführung ihres schon seit mehr als zwei Jahrzehnten – nach außen hin – „unprofitablen“ Geschäftsmodells immer weitere Gesellschafter auf. Ein grenzenüberschreitendes System aus Prominenten, Boards, „Botschaftern“ und Beiräten liefert dazu die vertrauenerweckenden Aushängeschilder.

Beim Haus der Scope SE & Co. KGaA zeigen sich allerdings erste Auflösungserscheinungen, denn unter https://scopegroup.com/boards-and-ambassadors finden sich keine „Ambassadors“ mehr (Seitenabruf vom 04.04.2023).

ESMA hat am 29. März 2023 der Scope Hamburg GmbH auf ausdrücklichen Wunsch der CRA die Registrierung entzogen (ESMA withdraws the CRA registration of Scope Hamburg GmbH). Die Widerrufsentscheidungen folgen den offiziellen Mitteilungen der Scope Hamburg GmbH an die ESMA vom 7. Februar 2023 über ihre Absicht, auf die spezifischen Registrierungen unter den in Artikel 20 (1) (a) der CRA-Verordnung (CRAR) festgelegten Bedingungen zu verzichten.

Im für EY relevanten Wirecard-Skandal ermittelt die Münchner Staatsanwaltschaft unter anderem wegen Bilanzfälschung, Betrug, Marktmanipulation und Geldwäsche.

2021 fiel die Ratingagentur „Scope Ratings“ mit ihren hervorragenden Ratings für die insolvente Greensill Bank auf, zu der es ebenfalls personelle Verflechtungen im Aufsichtsrat gab.

Die Abschlussprüferaufsicht APAS hat die Wirtschaftsprüfungsgesellschaft EY nun wegen Berufspflichtverletzungen im Zusammenhang mit dem Fall Wirecard sanktioniert. Zu einer Geldstrafe kommen vorübergehende Einschränkungen bei der Übernahme von Neumandaten:

Die Beschlusskammer „Berufsaufsicht“ der Abschlussprüferaufsicht hat am 31. März 2023 ihre Entscheidung gefällt. Sie sieht bei der Prüfung der Abschlüsse der Wirecard AG und der Wirecard Bank AG in den Jahren 2016 bis 2018 Berufspflichtverletzungen als erwiesen an und hat Sanktionen gegen die Wirtschaftsprüfungsgesellschaft selbst und fünf Wirtschaftsprüfer verhängt. Bei sieben weiteren Wirtschaftsprüfern wurden die jeweiligen Berufsaufsichtsverfahren wegen Verzichts auf die Bestellung als Wirtschaftsprüfer gesetzlich zwingend eingestellt, da die APAS nur eine Jurisdiktion über aktuelle Angehörige des Berufsstandes hat.

„Es handelt sich um das bisher umfangreichste von der APAS durchgeführte Verfahren (Umfangverfahren), bei dem anfangs gegen 12 Wirtschaftsprüfer und eine Wirtschaftsprüfungsgesellschaft hinsichtlich Berufspflichtverletzungen bei der Prüfung der Jahresabschlüsse 2016 bis 2019 (bei 2019 ohne Verstöße) der Wirecard AG und der Wirecard Bank AG ermittelt wurde“, berichtet APAS.

Die Abschlussprüferaufsichtsstelle APAS beim Bundesamt für Wirtschaft und Ausfuhrkontrolle schreibt: „Die Sanktionen belaufen sich bei den natürlichen Personen auf Geldbußen von 23.000 Euro bis 300.000 Euro sowie bei der juristischen Person auf 500.000 Euro sowie ein Verbot für die Durchführung gesetzlicher Abschlussprüfungen bei Unternehmen von öffentlichem Interesse von zwei Jahren ab Bestandskraft des Bescheides (sog. Neumandate).“

Themen: Nachrichten | Kommentare deaktiviert für Wirecard, Greensill, EY und Scope Ratings

Werden ESG-Ratings überhaupt noch existieren?

Von Dr. Oliver Everling | 3.April 2023

Mehr als ein Jahrzehnt nach der Veröffentlichung des ersten Rate the Raters-Berichts bleiben ESG-Ratings von hoher Relevanz. Allerdings steht die Branche an einem Scheideweg. „Wie die Bewerter auf den Druck reagieren, dem sie ausgesetzt sind, wird bestimmen, wie das Feld in den kommenden zehn Jahren aussieht – und in der Tat, ob ESG-Ratings, wie wir sie derzeit sehen, überhaupt noch existieren“, fragen die Autoren der Studie aus dem Hause der ERM Group, Inc.

Die neueste Umfrage von Rate the Raters darüber, wie Investoren und Unternehmen ESG-Rater und ihre Dienstleistungen bewerten, spiegelt den aktuellen ESG-Kontext in all seiner Unordnung wider. Während ESG-Bewerter zu wichtigen Akteuren im Ökosystem nachhaltiger Investitionen geworden sind, wächst die Unzufriedenheit und Verwirrung über Ratings und ihre Funktionsweise – bei Anlegern, Unternehmen und anderen Interessengruppen. „Diese Trends können nicht auf unbestimmte Zeit nebeneinander bestehen“, so lautet die Warnung aus der Studie.

Der „Rate the Raters“-Bericht 2023 basiert auf der Analyse von Umfrageantworten eines breiten Spektrums von Nachhaltigkeitsexperten und Investoren in Unternehmen; Befragungsdaten werden durch Tiefeninterviews und Sekundärrecherchen ergänzt. Die Ergebnisse zeigen eine kontinuierliche Entwicklung im Bereich der ESG-Ratings, wobei die Landschaft immer komplexer wird, während gleichzeitig Ratings für Investoren und Unternehmen immer wichtiger werden.

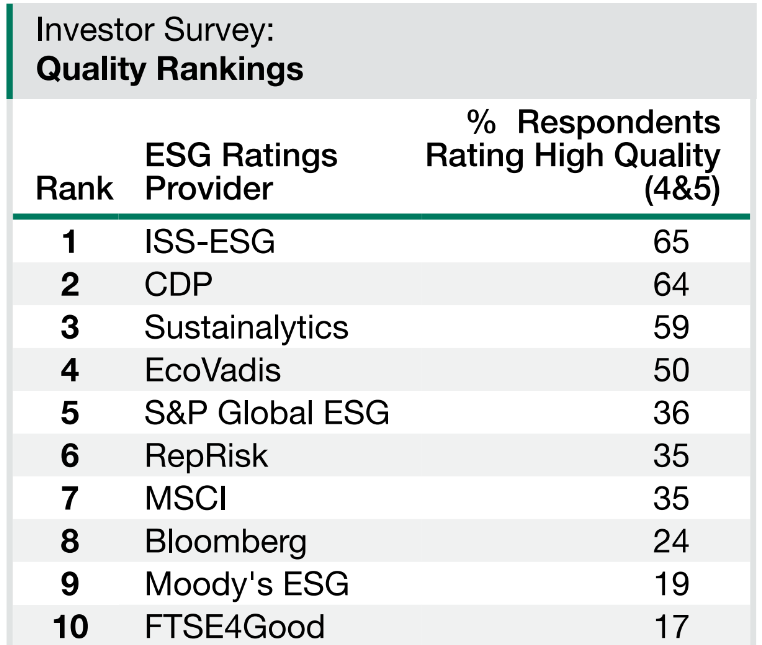

Die befragten Investoren und Unternehmen bevorzugen eindeutig ESG-Ratingagenturen mit einem aktiven Ansatz und einem robusteren Unternehmensengagement gegenüber passiven ESG-Bewertern und geben CDP und S&P Global ESG die besten Noten für Qualität und Nützlichkeit. Unternehmensbefragte stuften CDP und S&P Global ESG in Bezug auf durchschnittliche Qualität und Nützlichkeit an erster bzw. zweiter Stelle ein. Investoren bewerteten CDP an erster Stelle in Bezug auf Nützlichkeit und an zweiter Stelle in Bezug auf Qualität, geben aber auch ISS-ESG gute Noten.

ISS-ESG holt auf: 2019 hielten nur 32 Prozent der Anleger ISS-ESG für hochwertig und nur 25 Prozent für sehr nützlich. 2022 stiegen diese Zahlen auf 65 Prozent bzw. 52 Prozent:

Tabellenauszug aus der Quelle: Report Rate the Raters 2023: ESG Ratings at a Crossroads

Die Nachfrage der Investoren nach ESG-Ratings ist stark und wächst, wobei 57 % der Unternehmen dies als ihre wichtigste Motivation für die Zusammenarbeit mit ESG-Ratings nennen. „Unsere Umfrage zeigt auch, dass viele Investmentteams jetzt von ihren Unternehmen aufgefordert werden, ESG-Ratings und -Daten in ihre Anlageentscheidungen einzubeziehen. Aber trotz der hohen Nutzung sind Investoren und Unternehmen auch frustriert über die Mängel von ESG-Ratings. Die meisten befragten Investoren und Unternehmen haben nur bescheidenes Vertrauen, dass ESG-Ratings die Nachhaltigkeitsleistung genau widerspiegeln, während eine beträchtliche Minderheit der Unternehmen der Meinung ist, dass dies nicht der Fall ist.“

Rate the Raters zielt darauf ab, nützliche Einblicke in ESG-Ratinganbieter zu geben, um sicherzustellen, dass die Branche ihr Versprechen einhält, Unternehmen zur Rechenschaft zu ziehen und sie zu motivieren, ihre Nachhaltigkeitsleistung zu verbessern.

Themen: Nachhaltigkeitsrating, Nachrichten | Kommentare deaktiviert für Werden ESG-Ratings überhaupt noch existieren?

AAA(RU) für Yamalo-Nenets Autonomous Okrug und für die Anleihen der Region

Von Dr. Oliver Everling | 31.März 2023

Die russische Ratingagentur Analytical Credit Rating Agency (ACRA) sieht die Bonität dieser russischen Region nicht in Gefahr – der Einfluss der „Spezialoperation“ in der Ukraine findet keine explizite Erwähnung: Das Kreditrating des Autonomen Kreises der Jamalo-Nenzen (im Folgenden YaNAO oder Region) basiert auf der minimalen Schuldenlast von YaNAO, der hohen Autarkie, Nachhaltigkeit und Liquidität des Haushalts sowie den hohen Leistungsindikatoren der regionalen Wirtschaft.

Als eigenständige Verwaltungseinheit der Russischen Föderation ist YaNAO ebenfalls Teil der Region Tjumen und befindet sich im Föderationskreis Ural. Die Region ist ein Gebiet im hohen Norden, von dem mehr als die Hälfte jenseits des Polarkreises liegt. Mehr als 85 % des russischen Gases werden in YaNAO gefördert. Nach Schätzungen der Region belief sich ihr nominales Bruttoinlandsprodukt im Jahr 2022 auf 5,8 Billionen Rubel. Die Bevölkerung der Region macht etwa 0,4 % der russischen Bevölkerung aus.

Zu den wichtigen Ratingkriterien gehört für ACRA die Selbstversorgung der Region mit hohem Budget. Die Einnahmen von YaNAO hängen von den Bedingungen auf den Weltmärkten ab, was ACRA durch die Umsatzdynamik der letzten drei Jahre bestätigt sieht. Die aktuelle Fassung des Landeshaushaltsgesetzes sieht im Jahr 2023 einen Rückgang der steuerlichen und sonstigen Einnahmen (TNTR) um 17 % gegenüber den tatsächlichen Einnahmen des Vorjahres vor (hauptsächlich aufgrund eines Rückgangs der Körperschaftsteuereinnahmen). Im Jahr 2022 stiegen die Körperschaftsteuereinnahmen um 31 % und im Jahr 2021 um 85 %. Diese Volatilität wird teilweise durch den hohen Anteil der Grundsteuereinnahmen kompensiert; allerdings sei es nicht möglich, so ACRA, die Effekte externer Märkte vollständig zu kompensieren.

Im Jahr 2022 wurde der Haushalt der Region mit einem erheblichen Überschuss ausgeführt, sodass seine Reserven gewachsen sind. Das für 2023 geplante Haushaltsdefizit (aufgrund geringerer Einnahmen und höherer Ausgaben, hauptsächlich Kapital) soll mit den angesammelten Mitteln gedeckt werden.

Der Anteil der eigenen Einnahmen am Haushalt der Region ist hoch, der durchschnittliche Anteil der TNTR der Region an ihren Gesamteinnahmen ohne Subventionen für den Zeitraum von 2019 bis 2023 wird 92 % betragen. In verschiedenen Jahren wurde die Struktur von TNTR von der Grundsteuer und der Körperschaftsteuer dominiert.

Die Wirtschaftlichkeit des Regionalhaushalts ist nach Ansicht der russischen Analysten hoch, da das durchschnittliche Verhältnis des aktuellen Betriebssaldos zu den laufenden Einnahmen nachhaltig positiv ist und für die Jahre 2019–2023 24 % betragen wird. Das Verhältnis des durchschnittlichen modifizierten Haushaltsdefizits zu den durchschnittlichen laufenden Einnahmen für den oben genannten Zeitraum beträgt 2 %. Alle laufenden Ausgaben werden durch Haushaltseinnahmen gedeckt, obwohl die Region zur Deckung ihrer Investitionsausgaben auf ihre Konten angesammelte Mittel verwenden muss.

Aufgrund des hohen durchschnittlichen Anteils der Investitionsausgaben an den Gesamtausgaben (29 % über 2019–2023) ist das Regionalbudget sehr flexibel. Der durchschnittliche Anteil der von YaNAO allein finanzierten Investitionen liegt bei über 80 %, berichtet die Ratingagentur.

Themen: Nachrichten | Kommentare deaktiviert für AAA(RU) für Yamalo-Nenets Autonomous Okrug und für die Anleihen der Region

Massiver Veränderungsdruck durch generative KI

Von Dr. Oliver Everling | 28.März 2023

ChatGPT zeigt, wie rasant ein riesiger Markt für die Generierung von Inhalten durch künstliche Intelligenz („generative KI“) entsteht. Brice Prunas, Fondsmanager des ODDO BHF Artificial Intelligence, analysiert, welche Unternehmen durch die neuen Entwicklungen in der KI profitieren könnten. Die von ihm genannten Einzeltitel will er nicht als Investmentempfehlung verstanden wissen: „Ähnlich wie zu Zeiten des Goldrauschs, in denen nicht die Goldgräber, sondern die Schaufelhersteller reich wurden, lohnt der Blick auf Infrastrukturhersteller und Ausrüster.“

„Generative KI und die Sprachmodelle, auf denen sie basiert, erfordern enorme Investitionen. Daher ist es wichtig, die für die generative KI relevantesten Infrastruktursegmente zu kennen, um die jeweiligen ‚Schaufelhersteller‘, die von dieser mächtigen Welle profitieren werden, zu identifizieren.“ Der Investmentexperte rechnet mit einem weiteren enormen Wachstumsschub für Cloud Computing. „Mit dem Aufkommen generativer KI-Tools wird sich das Geschäft nachhaltig verändern“, schreibt er in einem aktuellen Marktkommentar. „Für Public-Cloud-Anbieter verspricht dies zusätzliche Gewinne, allerdings von gänzlich anderer Dimension.“ Insbesondere die drei großen globalen Akteure Amazon Web Services, Microsoft Azure und Google Cloud dürften von dem Trend in Richtung Cloud Computing 2.0 profitieren.

Für die Entwicklung von Sprachmodellen, die mit Milliarden von Beispielen und Situationen trainiert und getestet werden müssen, sei eine extrem hohe Rechenleistung erforderlich, die mit jeder neuen Generation von Sprachmodellen exponentiell wachse. „Der amerikanische Hersteller von Hochleistungs-Grafikprozessoren Nvidia erscheint mit einer extrem dominanten Marktstellung zunehmend als der große Gewinner der generativen KI. So ist Nvidia, dessen Chips 80 % der von der generativen KI benötigten Leistung bereitstellen, derzeit als einziger Chiphersteller in der Lage, diesen unermesslichen und strukturell wachsenden Bedarf zu decken“, schreibt Prunas. Zur Veranschaulichung: eine Abfrage auf ChatGPT erfordert etwas viermal mehr Rechenleistung als eine Internetsuche auf Google. Das Wachstum der Rechenkapazität dürfte sich Prunas zufolge auch bei anderen Unternehmen bemerkbar machen: bei Betreibern von Rechenzentren wie Marvell und AMD, in vorgelagerten Bereichen der Wertschöpfungskette wie bei den Speicherherstellern Samsung Electronics, SK Hynix oder Micron sowie in nachgelagerten Bereich wie bei der taiwanesischen TSMC.

Microsoft plant nach der Startbeteiligung in Höhe von 1 Milliarde US-Dollar in den kommenden Wochen mehrere 10 Milliarden US-Dollar in den ChatGPT-Gründer OpenAI zu investieren. Damit käme das Unternehmen bei seiner Strategie, ChatGPT in die Suchmaschine Bing einzusetzen und Google damit Marktanteile abzunehmen, einen großen Schritt voran. Darüber hinaus sei ein breitflächiger Einsatz von KI-Modulen im Software-Angebot für Unternehmen geplant. Daneben prognostiziert Technologieexperte Prunas auch einen Wachstumsschub im Cloud-Geschäft. Weiteres Potenzial sieht er in der Monetarisierung der Beteiligung an OpenAI: „Noch ist die Neubewertung dieses Unternehmens möglicherweise nicht abgeschlossen. Daher könnte sich Microsofts Kriegskasse am Ende als üppig gefüllt erweisen.“ Googles Dominanz im Suchmaschinengeschäft steht Prunas zufolge nicht in Frage, allerdings könnte dessen Rentabilität durch erhöhten Investitionsbedarf sinken.

Prunas sieht das Geschäft mit Editoren für die Erstellung von Inhalten bei Firmen wie Adobe oder Canva durch mögliche Kannibalisierung durch generative KI vor massiven Veränderungen. Anbieter von „Low Code“- oder „No Code“-Lösungen wie Github, Gitlab oder Atlassian könnten mit den neuen Anwendungen zwar ihr Produktivitätspotenzial erhöhen, sind aber zugleich durch gesunkene Markteintrittsbarrieren bedroht. Anbieter von Halbleiterdesign-Tools wie Cadence, Synopsys, Mentor oder ARM erhielten dank KI revolutionäre Tools für ihr Kerngeschäft.

Themen: Aktienrating, Fondsrating | Kommentare deaktiviert für Massiver Veränderungsdruck durch generative KI

Vergleichsweise mehr Venture Capital für China

Von Dr. Oliver Everling | 27.März 2023

Die Risikokapitalfinanzierung in chinesischen Startups ist von Januar bis Februar 2023 im Jahresvergleich um 52,2 % zurückgegangen, berichtet das Daten- und Analyseunternehmen GlobalData.

Die Finanzierungsaktivitäten für Risikokapital (VC) durch Startups in China verzeichneten von Januar bis Februar 2023 im Vergleich zum Vorjahreszeitraum angesichts der schwierigen Marktbedingungen einen Rückgang sowohl in Bezug auf das Volumen als auch auf den Wert. Laut GlobalData ging das VC-Deal-Volumen in China um 29,1 % zurück, während der entsprechende Deal-Wert um 52,2 % zurückging.

Eine Analyse der Financial Deals Database von GlobalData zeigt, dass in China ansässige Startups über insgesamt 458 im Januar und Februar 2023 angekündigte Venture Capital (VC)-Finanzierungsgeschäfte Mittel im Wert von 6 Milliarden US-Dollar aufgebracht haben

Aurojyoti Bose, Lead Analyst bei GlobalData, kommentiert: „China gehörte von Januar bis Februar 2023 sowohl hinsichtlich des Volumens als auch des Werts der VC-Finanzierungstransaktionen zu den fünf führenden Märkten weltweit. Ähnlich wie bei den anderen wichtigen globalen Märkten herrschte bei den Anlegern Vorsicht vor auch in China, was sich in der verhaltenen VC-Finanzierungsaktivität im Land widerspiegelt. Der Rückgang ist jedoch im Vergleich zu den anderen wichtigen globalen Märkten relativ geringer.“

Beispielsweise verzeichneten die USA, Großbritannien und Indien einen Rückgang des VC-Finanzierungsvolumens im Jahresvergleich um 52,1 %, 38,1 % bzw. 56,3 %, während der Wertrückgang in diesen Märkten bei 72,3 %, 70,1 % bzw. 80,8 % lag.

Auf China entfielen 15,3 % der Anzahl der im Januar und Februar 2023 weltweit angekündigten VC-Deals, während der wertmäßige Anteil des Landes bei 19 % lag.

Bose abschließend: „Trotz der gedämpften Aktivität ist China weiterhin der wichtigste Markt im asiatisch-pazifischen Raum für VC-Finanzierungsaktivitäten. Darüber hinaus ist es auch der zweitgrößte Markt weltweit und steht in Bezug auf das VC-Finanzierungsvolumen und den Wert direkt neben den USA.“

Die Angaben stehen unter dem Vorbehalt, dass sich diese historischen Daten ändern können, falls einige Geschäfte aufgrund einer Verzögerung bei der Offenlegung von Informationen in der Öffentlichkeit zu früheren Monaten hinzugefügt werden.

Themen: Fondsrating | Kommentare deaktiviert für Vergleichsweise mehr Venture Capital für China

Börse hören. Interviews zu aktuellen Ratingfragen im Börsen Radio Network. Hier klicken für alle Aufzeichnungen mit Dr. Oliver Everling seit 2006 als Podcasts.

Börse hören. Interviews zu aktuellen Ratingfragen im Börsen Radio Network. Hier klicken für alle Aufzeichnungen mit Dr. Oliver Everling seit 2006 als Podcasts.