USA koppeln sich ab

Von Dr. Oliver Everling | 25.März 2022

Angesichts des Ukrainekriegs in den letzten Wochen wurden die Wachstumsschätzungen deutlich nach unten revidiert, wenngleich man die exakten Auswirkungen des Konflikts noch nicht genau quantifizieren kann. „Gleichzeitig sind die Inflationsprognosen gestiegen. Die Welt erlebt somit gerade erneut einen stagflationär wirkenden Angebotsschock“, analysiert Carsten Mumm, Chefvolkswirt bei der Privatbank DONNER & REUSCHEL. „Zwar bleibt das Basisszenario eines positiven Wachstums der Weltwirtschaft vorerst bestehen. Die Gefahr eines tatsächlichen Abrutschens in eine Stagflation ist aber zumindest für einige, besonders betroffene Regionen gestiegen, zum Beispiel Europa.“

Dabei seien relevante Wirkungskanäle neben steigenden Rohstoffpreisen auch fehlende Komponenten, beispielsweise für die Automobilindustrie, drohende Lebensmittelknappheit im weiteren Jahresverlauf in vielen vor allem ärmeren Regionen weltweit, eine Zurückhaltung bei Konsum und Investitionen sowie die Abschreibungen diverser Russland-Beteiligungen bzw. die Beendigung von Geschäftsaktivitäten in Russland sehr vieler Unternehmen.

„Sollten Rohstofflieferungen aus Russland komplett eingestellt werden, wäre über einen nochmaligen Preisschock eine Rezession über einige Quartale wohl nicht zu vermeiden. Die Umfragen unter Unternehmen,“ so zitiert Volkswirt, „zum Beispiel die Markit-Einkaufsmanagerindizes für Deutschland und die Eurozone, verdeutlichen die hohe Unsicherheit. Zwar ist die Auftragslage weiterhin positiv, die gestiegenen Kosten können weitgehend an die Endverbraucher durchgereicht werden und die Beschäftigung steigt, allerdings wurden die weiteren Geschäftsaussichten deutlich schwächer eingeschätzt.“

Unternehmen in den USA hingegen können sich von den negativen Auswirkungen der Ukrainekrise deutlich abkoppeln. „Vor allem die positive Beschäftigungslage, steigende Löhne und die Möglichkeit gestiegene Kosten auf die Abnehmerpreise umzulegen, ließen hier die Einkaufsmanagerindizes steigen. Während die wirtschaftliche Dynamik in den USA zunimmt, schwächt sie sich in Europa ab. Weiterhin sind volkswirtschaftliche Prognosen allerdings mit sehr hohen Unsicherheiten verbunden.“

Themen: Länderrating | Kommentare deaktiviert für USA koppeln sich ab

In Russland werden die US-Dollars knapp

Von Dr. Oliver Everling | 23.März 2022

Seit 18. März 2022 gibt es Berichte von Inhabern russischer Staatsanleihen über den Eingang von am 16. März 2022 fälligen Kuponzahlungen. Das deutet nach Ansicht von Moody’s darauf hin, dass sie die Zahlung in US-Dollar in Höhe von 117 Millionen US-Dollar innerhalb der vertraglichen Nachfrist von 30 Kalendertagen erhalten werden.

Die Zahlungen, an denen eine Reihe von US-Finanzinstituten beteiligt waren, darunter JPMorgan Chase & Co und CitiBank, NA, wurden unter einer allgemeinen Lizenz des Office of Foreign Assets Control (OFAC) erbracht, die es US-Unternehmen ermöglicht, bis zum 25. Mai 2022 Schuldenrückzahlungen von der Central Bank of Russia (CBR), dem National Wealth Fund oder dem Finanzministerium zu erhalten.

Angesichts der deutlichen Verschlechterung der Fähigkeit und Bereitschaft der russischen Regierung, ihren Schuldenverpflichtungen nachzukommen, sind Russlands Zahlungsausfallrisiko und potenzielle Verluste für Anleger jedoch nach wie vor sehr hoch.

Darüber hinaus dürfte das Auslaufen der OFAC-Generallizenz am 25. Mai 2022 die Chancen der Anleger beeinträchtigen, die Rückzahlung von Fremdwährungsschulden zu erhalten. Darüber hinaus ermöglicht ein am 5. März 2022 erlassenes russisches Präsidialdekret die Rückzahlung von auf Fremdwährung lautenden Schuldverschreibungen an nichtansässige Anleger in Landeswährung.

Kommt es zu dieser Auszahlung in Landeswährung, statt in der durch die Anleihebedingungen bestimmten Währung, wird Moody’s dies wahrscheinlich als Ausfall für Anleihen behandeln. Eine solche Umstellung würde unter vertraglich nicht zugelassenen Bedingungen erfolgen, mithin das Definition eines „Ausfalls“ erfüllen.

Die in Berlin ansässige Scope Ratings GmbH hat bereits am 17. März 2022 ihre der Russischen Föderation zugeordneten Kreditratings aus geschäftlichen Gründen zurückgezogen. Dieser Beschluss stehe im Einklang mit EU-Sanktionen gemäß der Verordnung (EU) 2022/428 des Rates, Punkt (7) Beschluss (GASP) 2022/430 vom 15. März 2022, berichtete die Agentur.

Die Agentur entzog Russland das langfristige Emittentenrating wie auch das für vorrangige unbesicherte Schuldtitel. Russland war von den Berlinern zuletzt mit dem langfristigen Rating C „under review“ und dem kurzfristigen Ratings S-4 „under review“ sowohl in Landes- als auch in Fremdwährung beurteilt wurden.

Themen: Länderrating | Kommentare deaktiviert für In Russland werden die US-Dollars knapp

Stimmungsbild mit Extremwerten

Von Dr. Oliver Everling | 23.März 2022

„Auch wenn sich das fundamentale Bild seit dem 24. Februar 2022 in der Breite verschlechtert hat und bei Anlegern vorerst wenig Hoffnung auf wieder deutlich steigende Aktienkurse aufkommen lässt,“ sagt Michael Winkler, Leiter Anlagestrategie bei der St.Galler Kantonalbank Deutschland AG, „ist die Lage aus markttechnischer Sicht weniger pessimistisch zu beurteilen. So zeigt das Ergebnis des Global Fund Manager Survey, einer monatlichen Umfrage der Bank of America unter institutionellen Investoren, dass die aktuelle Verunsicherung der Marktteilnehmer größer ist, als sie es zur Zeit der Finanzkrise 2008 oder der Eurokrise 2011/2012 gewesen ist.“

Auch der „Fear & Greed Index“, der als Sentiment-Indikator das Stimmungsbild der Anleger misst, zeigt negative Extremwerte. Doch die überproportional negativen Stimmungswerte könnten sich als trügerisch erweisen, indem sie das wirtschaftliche Gesamtbild in der Breite deutlich negativer erscheinen lassen, als es in Wirklichkeit ist.

„Zwar gibt es derzeit viele Unwägbarkeiten,“ so der Anlagestratege weiter, „die mit Blick auf die weitere Entwicklung der Märkte nur sehr schwer einzuschätzen sind. Doch sollten die Aktienmärkte ausgehend von ihren Tops und in Folge ihres jüngsten Ausverkaufs ihre kurzfristigen Tiefs bereits gesehen haben. Hinzu kommt, dass die geldpolitische Wende von Seiten der Notenbanken bei den Anlegern kein Überraschungspotenzial mehr bereithält und auch die anhaltend hohe Inflation diese nicht von Aktienbeteiligungen abschreckt. Das überwiegend negative Stimmungsbild sollte daher weniger als Risiko begriffen und vielmehr als Chance verstanden werden, wobei neuerliche Korrekturen als antizyklische Kaufgelegenheiten anzusehen sind.“

Themen: Aktienrating, Fondsrating | Kommentare deaktiviert für Stimmungsbild mit Extremwerten

Inflation ohne Zügel

Von Dr. Oliver Everling | 23.März 2022

Tabulas Chief Investment Officer (CIO), Jason Smith, warnt davor, dass die wichtigsten Zentralbanken mit dem Anziehen der geldpolitischen Zügel im Zuge steigender Inflationsraten zu lange gewartet haben.

Zwar habe zum einen die US-Fed den Startschuss für einen avisierten Zinserhöhungszyklus gegeben und zum anderen die Bank of England (BoE) bereits den dritten Monat in Folge das Zinsniveau angehoben. „Die EZB hingegen hat klargestellt,“ so sieht es der Experte, „dass sie sich derzeit nicht in diesem Fahrwasser sieht. Vor dem Hintergrund, dass die Inflation in der Eurozone in Richtung 6% anzieht, erwarten die Investoren vor dem Ende des Jahres dennoch Zinsanhebungen von etwa 0,5%.“

Er erwartet, dass die Inflationsraten dieses Jahr auf außergewöhnlich hohen Niveaus verharren. Während die Fed eine Teuerung von 4,1% für 2022 erwartet, geht die EZB von 5,1% aus. Die BoE räumt sogar ein, dass eine Teuerungsrate von 8% gegenüber dem Vorjahresmonat in den nächsten Monaten möglich sind.

Dazu sagt Jason Smith: „Die wichtigsten Zentralbanken konnten sich letztes Jahr nicht zu Zinserhöhungen durchringen, obwohl bereits 2021 klare Hinweise für anziehende Teuerungsraten vorhanden waren, inklusive Anzeichen dafür, dass eine hohe Inflation ein hartnäckigeres Problem sein könnte und eben kein vorübergehendes Phänomen. Nun kommt mit dem Krieg in der Ukraine weiterer Druck auf ohnehin strapazierte Lieferketten gerade im Rohstoffsektor hinzu. Die bisherigen bereits erfolgten und in Aussicht gestellten geldpolitischen Straffungen werden den angebotsseitigen Aufwärtsdruck bei den Preisen nicht verhindern können. Es besteht sogar die Gefahr, dass diese Maßnahmen nicht ausreichen werden, die Inflation selbst auf längere Sicht in Richtung der Zielwerte zu drücken.“

Dabei stellt sich über die von Jason Smith aufgeworfenen Aspekte hinaus die Frage, ob überhaupt die Inflation in einem Währungsraum wie dem der Teilnehmerländer der Europäischen Union gesteuert werden kann. So, wie jahrelang eine – vermeintlich – ausreichend hohe Inflation nicht erreicht wurde, kann nun die Phase beginnen, in der die Inflation nicht mehr abgesenkt werden kann.

Hinter beiden Ideen, der geldpolitischen Erhöhung oder Absenkung der Inflation, steckt letztlich eine Selbstüberschätzung von Menschen, nämlich der Glaube einzelner Menschen an ihre Fähigkeit, die Transaktionen von hunderten Millionen Menschen verstehen und beeinflussen zu können. Außerdem impliziert eine solche Politik zu wissen, was für alle Menschen gut wäre. Das wahrscheinlichste Szenario bleibt daher, dass die EZB die Zügel nicht in der Hand hat.

Themen: Bankenrating, Länderrating | Kommentare deaktiviert für Inflation ohne Zügel

Konjunktur im Rating

Von Dr. Oliver Everling | 22.März 2022

Der Ukraine-Konfliktes hat in den letzten Wochen Forschungsinstituten, internationalen Organisationen und Banken Anlass gegeben, ihre Wachstumsprognosen für dieses Jahr nach unten und die Inflationsprognosen nach oben zu revidieren. Für nahezu alle Regionen und Volkswirtschaften unterliegen die Konjunkturprognosen besonders großen Unsicherheiten, denn sie erfolgen in einem sehr dynamischen und von der Corona-Pandemie sowie globalen Lieferkettenproblemen belasteten Umfeld.

Die Auswirkungen des Krieges können bisher nur grob abgeschätzt werden. In dieser Woche stehen nun die März-Schnellschätzungen einiger besonders relevanter Markit-Einkaufsmanagerindizes sowie der ifo-Geschäftsklimaindex zur Verfügung. Die Umfragen unter Unternehmen in Deutschland, der Eurozone, Großbritannien und den USA erfolgten erstmals nach der militärischen Eskalation in der Ukraine.

Die direkten Auswirkungen auf einzelne Unternehmen hängen von individuellen Umsatz- bzw. Gewinnanteilen in Russland oder der Ukraine und dem Ausmaß zusätzlich durch Sanktionen unterbrochener Lieferketten sowie kriegsbedingter Produktionsstopps ab.

„Die gesamte Wirtschaft leidet jedoch unter stark gestiegenen Preisen für viele Rohstoffe,“ schreibt Carsten Mumm, Chefvolkswirt bei der Privatbank DONNER & REUSCHEL, „zumindest kurzfristigen Dämpfern für die Konsum- und Investitionsstimmung sowie erneuten Belastungen globaler Lieferketten.“

Für Deutschland und die Eurozone besteht nach seiner Ansicht trotzdem noch keine akute Rezessionsgefahr, denn die Industrie hat nach wie vor einen stark erhöhten Auftragsbestand abzuarbeiten und Dienstleister profitieren von den weiteren Lockerungen von Corona-Restriktionen.

„Diesem Bild entspricht“, so die Argumentation des Chefvolkswirts, „beispielhaft das Ergebnis einer Blitzumfrage des Verbands Deutscher Maschinen- und Anlagenbauer (VDMA) von Anfang März. So sehen 85 Prozent der befragten Unternehmen den Krieg als gravierendes oder merkliches Risiko für ihre Geschäfte an. Die Erwartungen an das Wachstum der Maschinenproduktion in Deutschland wurden für das laufende Jahr zwar ebenfalls von vorher 7 Prozent nach unten korrigiert, liegen mit einem Plus von 4 Prozent aber immer noch deutlich im positiven Bereich. Nur ein kompletter Stopp der Rohstofflieferungen aus Russland würde die Wahrscheinlichkeit für eine Rezession deutlich erhöhen.“

Themen: Branchenrating, Länderrating, Unternehmensrating | Kommentare deaktiviert für Konjunktur im Rating

Convertible-Markt bietet Konvexität und Diversität

Von Dr. Oliver Everling | 21.März 2022

Arnaud Brillois, Portfoliomanager und Analyst bei Lazard Asset Management und Manager des Lazard Convertible Global Fund, berichtet über die Chancen für Wandelanleihen im laufenden Jahr 2022.

„Im Jahr 2021 entwickelte sich der Aktienmarkt besser als die Wandelanleihen,“ berichtet Arnaud Brillois, „was hauptsächlich an den treibenden Branchen lag: Finanz- und Energieunternehmen konnten zum Beispiel starke Gewinne verbuchen, sind bei den Convertibles jedoch kaum präsent. Die Emittenten der Wandelanleihen gehören überwiegend zu den Small- und Mid-Caps, die Wachstumskapital suchen – es besteht eine gewisse Nähe zum Aktienindex NASDAQ. Dementsprechend sind hier Branchen wie Technologie oder Healthcare stark vertreten.“

Aktuell sprechen aus seiner Sicht die folgenden vier guten Gründe für Wandelanleihen: Erstens konnten gerade Technologie-Unternehmen wie zum Beispiel Spezialisten für Cybersecurity zum Jahresauftakt mit starken Ergebnissen aufwarten. Zweitens sind bei den Aktien aktuell attraktive Bewertungen zu sehen: „Die Kurse sind gefallen, obwohl die Unternehmen starke Gewinne einfahren“, sagt Arnaud Brillois. Zudem besteht drittens ein gewisses Recovery-Momentum für einige von der Pandemie stark getroffene Branchen wie zum Beispiel den Tourismus oder die Eventveranstalter. Neben den Sondereffekten durch die Pandemie und die Energiepreise treiben viertens auch strukturelle Faktoren die Inflation.

„Wandelanleihen können über ihre Aktienkomponente einen gewissen Inflationsschutz bieten“, wirbt der Portfoliomanager.

Themen: Aktienrating, Anleiherating, Wandelanleiherating | Kommentare deaktiviert für Convertible-Markt bietet Konvexität und Diversität

Cyberangriffe aus Russland

Von Dr. Oliver Everling | 17.März 2022

Im Zuge der schweren Wirtschaftssanktionen, die die USA und ihre Verbündeten gegen Russland als Reaktion auf seine Invasion in der Ukraine verhängt haben, wächst das Risiko, dass die russische Regierung und andere Cyber-Akteure versuchen werden, Cyberangriffe auf Unternehmen in allen Sektoren und Regionen als illegales Mittel zur Geldbeschaffung durchzuführen.

Die wahrscheinlichsten Ziele sind nach Ansicht der internationalen Ratingagentur Moody’s Investors Service Banken, Kryptowährungsplattformen und geistiges Eigentum von Unternehmen. Diese Risiken verstärken die wachsende Besorgnis über eine weltweite Eskalation von Cyber-Bedrohungen.

Robuste Cybersicherheitspraktiken werden eine Schlüsselrolle dabei spielen, so die Einschätzung der Analysten, Schuldtitelemittenten widerstandsfähiger gegen Cyberangriffe zu machen, insbesondere in kritischen Infrastruktursektoren: „Unsere Emittentenumfragen zum Cyber-Risiko zeigen, dass grundlegendes Cybersicherheitsmanagement unter den kritischen Infrastruktursektoren eine relative Stärke für die Finanzdienstleistungs- und Verteidigungsindustrie ist.“

Im Gegensatz dazu hinkt das Cybersicherheitsmanagement bei regionalen und lokalen Regierungen und anderen Arten von öffentlichen Einrichtungen im Vergleich zu dem anderer kritischer Infrastruktursektoren hinterher, warnt die Ratingagentur.

Seit Beginn des militärischen Konflikts seien bisher keine Fälle von störenden, staatlich geförderten Cyberangriffen innerhalb oder außerhalb der Ukraine bekannt geworden. Für die Ukraine selbst haben die Cybersicherheitshilfe der NATO und die anhaltende Unterstützung von Technologieunternehmen wie Microsoft wahrscheinlich ihre Cyberabwehr gestärkt, glauben die Analysten.

Als Beispiel führen sie die Abstimmung der NATO-Staaten vom 4. März 2022 an, in der diese einstimmig dafür gestimmt haben, die Ukraine in ihr Cooperative Cyber Defense Center of Excellence (CCDCOE) aufzunehmen. Das soll der Ukraine helfen, ihre Verteidigung gegen potenzielle Cyberangriffe aus Russland zu verbessern.

Moody’s Analysten halten Berichte für glaubhaft, dass es jedoch nichtstaatliche Cyber-Aktivitäten von pro-ukrainischen freiwilligen Hackern und Drohungen von pro-russischen Akteuren gibt, die sich an alle Länder richten, die versuchen könnten, Russlands kritische Infrastruktur anzugreifen.

Cyberangriffe auf Belästigungsebene sind in der Regel von kurzer Dauer, ohne dauerhafte Auswirkungen auf die angegriffenen Einheiten, und können im Allgemeinen durch starke Cybersicherheit verhindert werden. Moody’s sieht mit Sorge, dass solche unkoordinierten Angriffe die Feindseligkeiten eskalieren könnten, wenn sie Schäden an kritischer Infrastruktur verursachen, insbesondere weil diese Art von Angriffen schwer schnell und genau zuzuordnen sind.

Themen: Bankenrating, Cybersicherheitsrating | Kommentare deaktiviert für Cyberangriffe aus Russland

Weder Ratings noch Einlagensicherung für Krypto-Assets

Von Dr. Oliver Everling | 17.März 2022

Die Finanzmarktregulatoren der Europäischen Union (EU) – die Bankenaufsichtsbehörde EBA (European Banking Authority), die Versicherungs- und Pensionskassenaufsichtsbehörde EIOPA (European Insurance and Occupational Pensions Authority) und die Wertpapier- und Marktaufsichtsbehörde ESMA (European Securities and Markets Authority) – warnen gemeinsam Konsumenten und Anleger vor den vielfältigen und hohen Risiken, die mit der Verwendung von und der Anlage in Krypto-Assets und virtuellen Währungen verknüpft sind.

Die Warnung erfolgt aufgrund der zunehmenden Aktivitäten und des erhöhten Interesses von Verbrauchern an Krypto-Assets und der aggressiven öffentlichen Werbung für solche Krypto-Assets und damit verbundener Produkte, auch über die sozialen Medien sowie durch sogenannte Influencer. Die europäischen Regulatoren haben daher gleichzeitig eine gemeinsame Informationskampagne via Social Media gestartet.

Für Krypto-Assets sind Ratingansätze so jung wie die Krypto-Assets selbst – für die meisten fehlt jede langjährige Erfahrung, so dass Kriterien und Methoden angreifbar bleiben. Inzwischen gibt es auch erste Ratingagenturen, die sich mit dem Rating von Krypto-Assets befassen. Darunter auch eine Agentur, die zwar weder in den USA, noch in der Europäischen Union (EU) offiziell als „Nationally Recognized Statistical Rating Organization“ (in den USA) oder als „Credit Rating Agency“ (in der EU) registriert oder zertifiziert ist, namentlich Weiss Ratings, aber bereits seit Jahrzehnten mit Ratings an den Finanzmärkten tätig ist.

In ihrer Warnung heben die EU-Institutionen hervor, dass Krypto-Assets für die meisten Kleinanleger weder als Anlage noch als Zahlungs- oder Tauschmittel geeignet sind, da die Verbraucher mit der sehr realen Möglichkeit konfrontiert sind, ihr gesamtes investiertes Geld zu verlieren, wenn sie Krypto-Assets kaufen; wegen der Risiken irreführender Werbung, auch über soziale Medien und Influencer, sehr achtsam sein sollten; und besonders vorsichtig sein sollten, wenn schnelle oder hohe Renditen versprochen werden, vor allem, wenn diese zu gut klingen, um wahr zu sein.

Die europäischen Regulatoren warnen die Verbraucher auch davor, dass Schadenersatz – Regress oder andere Rechtsansprüche bei Krypto-Assets oft nicht oder nur sehr schwer durchzusetzen sind. Denn diese und damit verbundene Produkte und Dienstleistungen fallen in der Regel nicht unter den bestehenden Schutz der aktuellen Vorschriften nach europäischem Recht für Finanzdienstleistungen. Sie sind auch nicht durch Einlagensicherungssysteme geschützt.

Themen: Kryptofondsrating, Kryptorating | Kommentare deaktiviert für Weder Ratings noch Einlagensicherung für Krypto-Assets

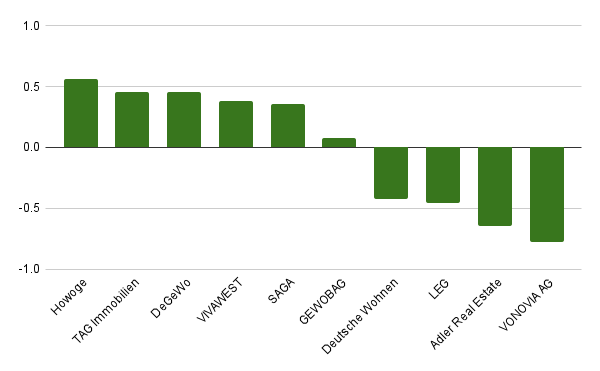

Wohnungsunternehmen im Rating der Mieter

Von Dr. Oliver Everling | 17.März 2022

Zusammenschlüsse, Mieterhöhungen und Enteignungsvorhaben bringen die größten Wohnungsunternehmen Deutschlands immer wieder in die Schlagzeilen. Die Verbraucherrechtskanzlei rightmart Rechtsanwälte untersuchte die Zufriedenheit der Mieter. Dafür hat die Kanzlei rund 13.500 Google-Bewertungen der 10 größten Vermieterinnen in Deutschland untersucht. Im Schnitt schneiden die großen Wohnungsunternehmen mit 2,98 von 5 möglichen Sternen ab.

ür die Untersuchung wurden nach Angaben der Anwaltskanzlei 13.431 Google-Bewertungen für die Wohnungsunternehmen Vonovia AG, Deutsche Wohnen, LEG, SAGA, Vivawest, TAG Immobilien, Degewo, Gewobag, HOWOGE und Adler Real Estate (Adler Group) untersucht. Stichtag der Untersuchung war der 22. Februar 2022.

Je nach Anzahl der Kommentare (rechte Spalte) ist die Evidenz der Beurteilungen durch die Mieter unterschiedlich:

| Howoge | 1.726 |

| TAG Immobilien | 1.126 |

| DeGeWo | 27 |

| VIVAWEST | 1.834 |

| SAGA | 1.804 |

| GEWOBAG | 350 |

| Deutsche Wohnen | 2.158 |

| LEG | 1.327 |

| Adler Real Estate | 897 |

| VONOVIA AG | 2.182 |

Von den zehn größten Wohnungsunternehmen in Deutschland sind Mieter der Howoge am zufriedensten mit ihrem Vermieter. Die Standorte des Unternehmens wurden mit 1.726 Kommentaren und durchschnittlich 3,54 von 5 möglichen Sternen bewertet. Den zweiten Platz belegen sowohl TAG Immobilien als auch DeGeWo mit jeweils 3,44 Sternen bei 1.126 und 26 Bewertungen. An dritter Stelle liegt die Wohnungsgesellschaft Vivavest. Mit 1.834 Bewertungen kommt das Unternehmen auf 3,36 Sterne.

Aus den Angaben der Studie ergibt sich folgendes Rating, wenn man die Beurteilungen mit dem Durchschnitt normalisiert (Chart der RATING EVIDENCE GmbH):

Der letzte Platz geht an Deutschlands größtes sowie börsennotiertes Wohnungsunternehmen Vonovia. Hier bedachten Mieter das Unternehmen mit durchschnittlich 2,21 Sternen bei 2.182 Bewertungen. Den vorletzten Platz nimmt Adler Real Estate mit 897 Bewertungen und 2,34 Sterne bei Google ein. Auch der Konzern LEG Immobilien wird von den Bewertenden kritisch gesehen. Das Unternehmen kommt auf 2,53 Sterne bei 1.326 Bewertungen.

Themen: Aktienrating, Immobilienrating | Kommentare deaktiviert für Wohnungsunternehmen im Rating der Mieter

Firstfive zeichnet erneut Bankhaus Bauer Vermögensverwaltung aus

Von Dr. Oliver Everling | 16.März 2022

Die Vermögensverwaltung des Bankhauses Bauer konnte für ihre privaten und institutionellen Kunden auch im Jahr 2021 eine herausragende Performance erzielen.

Im aktuellen Performance-Ranking des unabhängigen Analyseinstituts firstfive wurde die Privatbank mit ersten Plätzen in der Risikoklasse dynamisch Sharpe-Ratio 2021 (24 Monate) und in der Risikoklasse dynamisch Top-Renditen 2021 (24 und 36 Monate) prämiert. Diese deutlich positiven Ergebnisse werden mit einem weiteren zweiten Platz in der Risikoklasse dynamisch Sharpe-Ration 2021 (36 Monate) untermauert. Bereits 2019 hatte das Finanzinstitut Platz 1 im Anlagezeitraum 12 Monate belegt.

Aufgrund der aktuell hohen Relevanz legt die Anlagephilosophie den Fokus auf Nachhaltigkeit, Gesundheit und Technologie.

Die firstfive AG zeichnet bereits zum achten Mal die besten Vermögensverwaltungen in drei Auswertungszeiträumen aus. Die teilnehmenden Vermögensverwaltungen können in unterschiedlichen Risikoklassen durch herausragende Leistungen Spitzenplätze erzielen. Das Frankfurter Controlling- und Rankinginstitut bewertet dabei die Leistungen professioneller Vermögensverwalter mit Hilfe anerkannter finanzmathematischer Kriterien. Die Grundlage bildet eine umfassende Datenbank mit zahlreichen realen Depots von namhaften Banken und Vermögensverwaltungen.

André Weber, Leiter Private Banking sowie Generalbevollmächtigter des Bankhauses, kommentierte die Würdigung wie folgt: „Die Auszeichnungen durch firstfive sind eine klare Bestätigung unserer Arbeit. Hierfür möchte ich mich bei unserem gesamten Team und unseren Kunden sehr bedanken. Die auf die individuellen Bedürfnisse unserer Kunden zugeschnittene Anlagephilosophie hat sich in den letzten drei Jahren bezahlt gemacht. Die gute Performance basiert auf einem breit diversifizierten und auf die Marktphasen zugeschnittenen Risiko-Rendite-Ansatz. Der Anlageschwerpunkt lag und liegt auch jetzt noch auf Aktien. Grundlage des Erfolgs ist die Titelselektion. Wir fokussieren uns auf im historischen Vergleich moderat bis fair bewertete Unternehmen mit hoher Qualität, strukturellem Wachstum und wenig Sensitivität zu konjunkturellen Schwankungen und Inflation. Damit sind wir auch in den krisengeprägten ersten Wochen des Jahres 2022 gut gefahren.“

Themen: VV-Rating | Kommentare deaktiviert für Firstfive zeichnet erneut Bankhaus Bauer Vermögensverwaltung aus

Börse hören. Interviews zu aktuellen Ratingfragen im Börsen Radio Network. Hier klicken für alle Aufzeichnungen mit Dr. Oliver Everling seit 2006 als Podcasts.

Börse hören. Interviews zu aktuellen Ratingfragen im Börsen Radio Network. Hier klicken für alle Aufzeichnungen mit Dr. Oliver Everling seit 2006 als Podcasts.