ETF-Anleger haben das Nachsehen

Von Dr. Oliver Everling | 2.September 2021

Viele Gesundheits-Unternehmen sind kürzlich an die Börse gegangen. „Der Prothesen-Hersteller Otto Bock dürfte bald folgen“, vermutet Kai Brüning, Senior Portfolio Manager Healthcare, apoAsset. Doch die ersten Aktien eines Börsendebüts (englisch IPO) sind meist nur wenigen vorbehalten. Portfoliomanager Kai Brüning erläutert, warum aktive Fonds dabei im Vorteil sind und auf welche Faktoren es ankommt.

413 Gesundheits-Unternehmen sind in den vergangenen zwölf Monaten weltweit an die Börse gegangen. Beispiele sind Synlab, die größte medizinische Laborkette Europas, und Nyxoah, das mit Medizintechnik gegen Schlafapnoe erfolgreich ist. Die Aktienkurse der vielen Börsenneulinge sind seitdem im Schnitt um 65% gestiegen, unabhängig davon, ob der IPO gestern oder vor einem Jahr war.

Die Welle hat teilweise auch unreife Kandidaten mit fraglichen Ratings an die Börse gespült. „Als Fondsmanager beteiligen wir uns nur an ausgewählten IPOs. Eine schöne Story reicht dafür nicht. Vielmehr achten wir im Detail auf eine stabile Finanzierung, die Innovationsstärke, den medizinischen Mehrwert, das Geschäftsmodell und die Wettbewerbsposition. Dabei sprechen wir vorab auch persönlich mit dem Management der Börsendebütanten selbst“, so Kai Brüning.

Für Unternehmen kann ein Börsengang unterschiedliche Ziele haben: Eine andere Eigentümerstruktur, falls ein Gesellschafter seine Anteile platzieren möchte, oder eine breitere Eigentümerbasis, um mehr Geld in die Zukunftsfähigkeit investieren zu können. Der erwartete Börsengang des deutschen Prothesenherstellers Otto Bock für Anfang 2022 könnte eine Kombination von beidem sein.

Der Erfolg einer Firma – und damit einer Volkswirtschaft – hängt maßgeblich davon ab, wie viel sie investieren kann und natürlich wie sie investiert. „Ein Börsengang,“ doziert Kai Brüning, „sei es mit Aktien oder Anleihen, ist für die Finanzierung eine sehr direkte Möglichkeit. Am Primärmarkt fließt das neu eingeworbene Geld direkt an die Aktiengesellschaft. Fonds, die sich daran beteiligen, fördern also direkt Innovationen und Wachstum – und sind Teilhaber an den Erfolgen.“

Börsengänge und Kapitalerhöhungen zeigen einen wichtigen Unterschied zwischen passiven Indexfonds (ETFs) und aktiv gemanagten Fonds, die gezielt investieren können. ETFs bilden in der Regel Indizes nach: Je mehr Geld ihnen zufließt, desto mehr investieren sie am Sekundärmarkt in die immer gleichen Unternehmen eines Index – und das absolut unreflektiert. Von den Milliarden Euros, die in den vergangenen Jahren in ETFs geflossen sind, haben die Firmen, deren Aktien gekauft wurden, keinen Cent gesehen. Falls sie zu einem Index gehörten, profitierten sie nur darüber, dass ihr Wert durch die Liquiditätsflut stieg.

Anders verhält es sich bei den meisten aktiv gemanagten Fonds. Von diesen kommt das Geld für Investitionen. Der direkte Austausch zwischen den Unternehmen und diesen Fonds vor einem Börsengang bzw. einer Kapitalerhöhung spielt dabei eine zentrale Rolle. Falls es bei Otto Bock zum Börsengang kommt, dürfte dessen Führung daher vor allem mit aktiven Gesundheitsfonds den Kapitalbedarf erörtern – wie zum Beispiel mit Apo Asset Management oder Medical Strategy.

Themen: Aktienrating, ETF-Rating, Fondsrating | Kommentare deaktiviert für ETF-Anleger haben das Nachsehen

Rating von Investitionen in Offshore-Fonds

Von Dr. Oliver Everling | 31.August 2021

Die Hedgefondsindustrie ist weiterhin auf Wachstumskurs, berichtet de FERI Gruppe aus Bad Homburg: „Weltweit waren zum Ende der ersten Jahreshälfte 2021 knapp vier Billionen US-Dollar in Hedgefonds investiert – so viel wie noch nie zuvor. Die Assetklasse profitiert dabei einerseits von einer sehr guten Performance in den letzten zwei Jahren, aber auch die unvermindert hohen Mittelzuflüsse institutioneller Investoren tragen zum Rekordvolumen bei.“

Allein in den ersten sechs Monaten des Jahres 2021 erhöhten Investoren rund um den Globus ihren Kapitaleinsatz in Hedgefonds um 400 Mrd. US-Dollar, so der Bericht. Während die Assetklasse weltweit deutlichen Zuspruch erfährt, ergibt sich für Deutschland ein differenzierteres Bild. Hierzulande beschränken sich Investoren vornehmlich auf regulierte Hedgefonds (UCITS), nur wenige legen ihr Geld auch in Offshore-Hedgefonds an.

Berücksichtigt man beide Hedgefonds-Varianten, ist das Investitionsvolumen in Deutschland damit insgesamt geringer als in anderen Ländern. „Leider schrecken viele Investoren hierzulande vor den restriktiven Auflagen für Offshore-Fonds zurück und verpassen damit attraktive Renditechancen. Dabei können die Anforderungen des Gesetzgebers mit einer qualifizierten und strukturierten Prüfung der Offshore-Fonds sicher und schnell erfüllt werden“, sagt Marcus Storr, Head of Alternative Investments FERI Trust GmbH. Dies gelte ausdrücklich auch für Investoren, die der deutschen Versicherungsaufsicht (VAG) unterliegen.

Als größte Hürden für ein Investment in Offshore-Fonds gelten die Ankündigungsfristen für Rückgaben der Zielfondsanteile sowie die umfassenden Aufsichts- und Dokumentationspflichten. „Doch gerade,“ argumentieren die Experten der FERI weiter, „weil sie nicht die strengen Liquiditätsanforderungen der regulierten Hedgefonds erfüllen müssen, erzielen Offshore-Alternativen häufig besonders hohe Renditen. Damit Investoren die Chancen in diesem Bereich künftig besser wahrnehmen können, hat FERI ein strukturiertes Due Diligence-Verfahren entwickelt, das die gesetzeskonforme Anlage in Offshore-Hedgefonds deutlich erleichtert und transparent darstellt.“

Die Verträge zwischen Hedgefondsanbieter und Investor werden dabei auf alle rechtlich relevanten Punkte abgeklopft und durch eine Rechtsberatung begleitet, verspricht FERI. „Untersucht werden unter anderem die Konditionen und Gebühren, die Portfoliotransparenz, das verantwortliche Management, die Anlagepolitik sowie der Umfang von Leverage und Leerverkäufen. Fester Bestandteil der Due Diligence ist außerdem eine detaillierte Geldwäscheprüfung, bei der die Gesellschafterstruktur und die Zusammensetzung der Fondsinvestoren durchleuchtet werden. „Die Due Diligence-Prüfung schafft eine hohe Transparenz für Investments in Offshore-Fonds. Damit wollen wir Investoren ermutigen, ihre Zurückhaltung aufzugeben und sich künftig stärker in diesem attraktiven Marktsegment zu engagieren“, so Storr.

Themen: Fondsrating | Kommentare deaktiviert für Rating von Investitionen in Offshore-Fonds

Bei der BaFin denken erst Maschinen, dann Beamte

Von Dr. Oliver Everling | 30.August 2021

Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) hat am 1. August 2021 ihr neues Auswertungsprogramm HERA gestartet. Es dient der automatisierten Voranalyse von Berichten zum ORSA, also zur unternehmenseigenen Risiko- und Solvabilitätsbeurteilung (Own Risk and Solvency Assessment).

Versicherungsunternehmen müssen sich stets der Risiken bewusst sein, denen sie ausgesetzt sind. Der Bericht zur unternehmenseigenen Risiko- und Solvabilitätsbeurteilung (ORSA) bündelt die dafür aus Sicht der Aufsichtsbehörde benötigten Erkenntnisse.

Im Jahr 2020 berichtete die BaFin über Stichproben. Die ORSA-Berichte wurden stichprobenartig durchgesehen. Dabei sei festgestellt worden, dass sie häufig nicht in angemessener Weise die Anforderungen an unternehmensindividuelle Stresstests erfüllten.

Bei der Anwendung kommt auch künstliche Intelligenz zum Einsatz. Mit HERA werden alle ORSA-Berichte vorausgewertet, die seit Anfang Juli eingegangen sind und fortan eingehen sollen.

Themen: Versicherungsrating | Kommentare deaktiviert für Bei der BaFin denken erst Maschinen, dann Beamte

Moody’s „keine qualifizierte Ratingagentur“

Von Dr. Oliver Everling | 26.August 2021

Die Volksrepublik China einmal „liberaler“ als die Europäische Union: Während in der Europäischen Union (EU) es jedem Unternehmen ohne Genehmigung untersagt ist, frei die Meinung über die Bonität anderer Unternehmen in Form von Bonitätsnoten zu äußern, lässt die Volksrepublik China hier mal etwas mehr Meinungsfreiheit zu. In der Europäischen Union besteht für jedes Unternehmen, das die Veröffentlichung von Kreditratings nach der EU-Verordnung über Ratingagenturen (CRAR) von 2009 beabsichtigt, eine Autorisierungspflicht.

Nur registrierte oder zertifizierte Ratingagenturen (CRA) dürfen in der EU die Meinungen ihrer Analysten öffentlich verbreiten. Wer dennoch frei seine Meinung äußert, muss mit hohen Geldußen rechnen. Tatsächlich hat die zuständige Europäische Wertpapier- und Marktaufsichtsbehörde (ESMA) von diesen Sanktionsmöglichkeiten bereits gegenüber einer Reihe von Unternehmen Gebrauch gemacht.

Gemäß der CRAR erfordert die Ausgabe von Ratings eine Genehmigung durch die ESMA, um sicherzustellen, dass diese Ratings unabhängig, objektiv und von angemessener Qualität sind und dass Ratingagenturen (CRAs) in allen EU-Ländern denselben Regeln und derselben Aufsicht unterliegen. Um als CRA in der EU registriert zu werden, muss ein Unternehmen nachweisen, dass es die notwendigen organisatorischen Anforderungen erfüllt und angemessene Garantien bietet, insbesondere in Bezug auf Governance, Interessenkonflikte, interne Kontrollen, Ratingverfahren und -methoden, Geschäftsaktivitäten und Offenlegungen. Das Versäumnis einer Firma, die Registrierung vor der Erteilung von Ratings zu beantragen, stellt einen Verstoß gegen die CRAR dar.

ESMA hatte beispielsweise gegen Danske Bank, Nordea Bank, SEB, Svenska Handelsbanken und Swedbank jeweils eine Geldstrafe von 495.000 Euro verhängt und fünf öffentliche Mitteilungen wegen fahrlässiger Verletzung der Ratingagenturen-Verordnung (CRAR) verbreitet. Die ESMA stellte fest, dass die fünf Banken gegen die CRAR verstoßen haben, indem sie ohne Genehmigung der ESMA Ratings abgegeben hatten.

Zwischen Juni 2011 und August 2016 erstellten die fünf Banken Kreditanalysen für ihre Kunden – und die SEB tat dies bis Mai 2018. Diese Kreditanalysen umfassten die Ausgabe von sogenannten Schattenratings. Die ESMA untersuchte diese Bericht, die sich auf verschiedene Unternehmen und zugrundeliegende Finanzinstrumente bezogen.

Die Delinquenten hätten in ihren Berichten keine Stellungnahmen veröffentlichen dürfen, von denen die ESMA feststellte, dass sie der Definition eines Kreditratings gemäß der CRAR entsprachen. „Allerdings hatte keine Bank die erforderliche ESMA-Genehmigung zur Abgabe von Ratings erworben,“ stellte ESMA fest, „und ein solches Verhalten verstößt gegen die CRAR, denn es bedarf einer vorherigen Genehmigung.“

Die einzelnen Bußgeldbeträge berücksichtigten den erschwerenden Umstand, dass die Banken die Zuwiderhandlung seit mehr als sechs Monaten begangen hatten, berücksichtigten aber auch den mildernden Umstand, dass jede Bank freiwillig Maßnahmen ergriffen hat, um sicherzustellen, dass ähnliche Zuwiderhandlungen in Zukunft nicht mehr begangen werden können.

Die Regulierung und Registrierung bzw. Zertifizierung von Ratingagenturen zwingt diese Agenturen in ein Abhängigkeitsverhältnis. Entzieht in der EU die zuständige Aufsichtsbehörde ESMA einer Agentur die Autorisierung, bricht für dieses Unternehmen in der Regel das Geschäftsmodell zusammen bzw. zwingt es, sich auf „private Ratings“, die nicht veröffentlicht werden dürfen, zu beschränken oder in ein anderes Geschäftsmodell zu mutieren.

In Staaten, in denen es die Möglichkeit, aber nicht die Pflicht zur Autorisierung gibt, ziehen es daher manche, um ihre Neutralität und Unabhängigkeit besorgte Agenturen vor, sich (zunächst) nicht dem Verfahren zur Anerkennung auszusetzen und gegebenenfalls aus dem Verfahren resultierende Auflagen und Anforderungen zu erfüllen.

Während die Moody’s Corporation (MCO) mit ihrer Tochter Moody’s Investors Service sonst überall auf der Welt zu den führenden und anerkannten Agenturen gehört, leistet sich die Agentur in der Volksrepublik China die Freiheit, unabhängig von einer Anerkennung tätig zu sein und ihre Ansichten und Meinung zu verbreiten.

Daher findet sich in Moody’s Publikationen der Hinweis: „Nur für die VR China: Weder MCO noch eines seiner mehrheitlich im Besitz befindlichen verbundenen Unternehmen ist eine qualifizierte Ratingagentur in der VR China. Beliebige Bewertung von MCO oder eines seiner im Mehrheitsbesitz befindlichen verbundenen Unternehmen: (1) stellt kein Rating dar, wie es gemäß den einschlägigen Gesetzen oder Vorschriften der Volksrepublik China erforderlich ist; (2) kann nicht in Registrierungserklärungen, Angebotsrundschreiben, Prospekten oder anderen Dokumenten enthalten sein, die den Aufsichtsbehörden der VRC vorgelegt werden; und (3) dürfen innerhalb der VR China nicht für regulatorische Zwecke oder für andere Zwecke verwendet werden, die nach den einschlägigen Gesetzen der VR China nicht zulässig sind. Nur für die Zwecke dieses Absatzes bezieht sich ‚VR China‘ auf das Festland der Volksrepublik China, ausgenommen (i) Hongkong SAR, China, (ii) Macau SAR, China, und (iii) Taiwan, China.“

Moody’s ist demnach keine „qualified credit rating agency within the PRC“, so wörtlich. Die Vorstellungen darüber, wann eine Ratingagentur „qualifziert“ ist, können weit auseinandergehen. Was hier wie ein Manko aussieht, ist in Wahrheit eine Stärke: Moody’s kann es sich leisten, erst dann die „Qualifizierung“ durch die Volksrepublik China zu erhalten, wenn nicht Moody’s die Vorstellungen der Volksrepublik China, sondern umgekehrt die Volksrepublik China die Vorstellungen von Moody’s erfüllt. Erst dann dürfte Moody’s auch den Erwartungen von Marktteilnehmern entsprechen, wirklich unabhängige Bonitätsurteile zu geben.

Themen: Ratings | Kommentare deaktiviert für Moody’s „keine qualifizierte Ratingagentur“

Die einzige „BaFin anerkannte Ratingagentur“

Von Dr. Oliver Everling | 26.August 2021

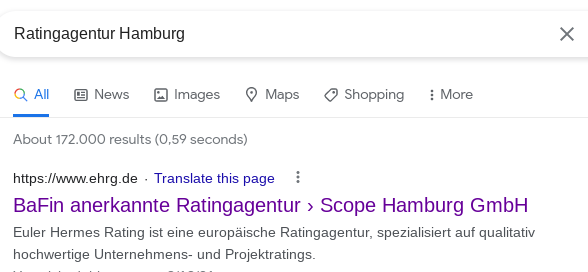

Eine nicht so einzigartige Ratingagentur: Wer statt der internationalen Marktführer eine lokale Ratingagentur in deutscher Sprache sucht, wird schnell fündig. In Hamburg gibt es sogar ein Angebot. Das Suchergebnis von Google sieht so aus:

An erster Stelle steht eine von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) „anerkannte“ Ratingagentur. Für die künstliche Intelligenz der Google-Suchmaschine muss das Ergebnis plausibel und äußerst relevant erscheinen, damit es an erster Stelle steht. Schließlich handelt es sich um ein Unternehmen mit offizieller Anerkennung in Deutschland, das für den Suchenden relevant sein muss.

Das Suchergebnis liefert wichtige Stichworte, nach denen weiter gesucht werden kann, nämlich die angebliche Anerkennung durch die Behörde – „BaFin anerkannte …“. Wenn man nun nach anerkannten Ratingagenturen suchen, egal wo sie ihren Sitz haben, findet sich unter den Top-Suchergebnissen nur die lokale Agentur in Hamburg – wieder an erster Stelle:

Wer ernsthaft die Dienste einer Ratingagentur in Anspruch nehmen will, für den sollte die offizielle Anerkennung wichtig sein. Für die Ratingagentur ist es natürlich von Vorteil, wenn kein anderer Anbieter von Ratingdienstleistungen mit offizieller Anerkennung durch die BaFin werben kann.

Die Top-Suchergebnisse auf der ersten Seite enthalten keine Websites anderer Ratingagenturen, sondern nur Websites von Medien, Zeitschriften und Blogs, sowie Unternehmen, die über ihre Ratings und Ratingagenturen berichten. Jedenfalls findet die Google-Suche keine andere derzeit von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) anerkannte Ratingagentur.

Was kann daran falsch sein? Der Haken an dieser Meldung ist, dass die BaFin diese Ratingagentur nicht beaufsichtigt. In der Europäischen Union beaufsichtigt die Europäische Wertpapier- und Marktaufsichtsbehörde (ESMA) seit 2012 die Ratingagenturen. Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) in der Bundesrepublik Deutschland ist hierfür nicht zuständig.

Die irreführende Werbung führt zu einem ungerechtfertigten Wettbewerbsvorteil für diese lokale Agentur in Hamburg.

Früher war sogar jede Erwähnung der Aufsicht untersagt. Weist ein Unternehmen schlicht darauf hin, dass es unter Aufsicht der BaFin steht, wird die BaFin dies nicht mehr – wie früher – beanstanden. „Die BaFin akzeptiert es aber weiterhin nicht,“ stellt die Behörde klar, „wenn Unternehmen mit blickfangartigen Herausstellungen, etwa einer optischen Aufmachung als Gütesiegel oder einer reißerischen Wortwahl werben.“ Auch haben Unternehmen in Ihrer Werbung deutlich darauf hinzuweisen, wenn sie nur mit einem Teil ihres Geschäfts unter die Aufsicht der BaFin fallen.

Im vorliegenden Fall handelt es sich jedoch nicht um eine Agentur, die der Aufsicht der BaFin unterläge und daher nur gegen das Werbeverbot verstößt. Vielmehr handelt es sich um einen noch schwerwiegenderen Fall von Werbung mit der BaFin-Aufsicht, die es in Wirklichkeit nicht gibt.

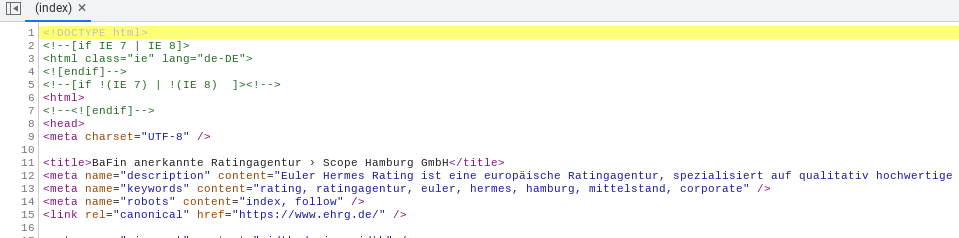

Die Werbebotschaften der „Scope Hamburg GmbH“ sind keine Wörter, die Google selbst hinzugefügt hätte. Vielmehr handelt es sich um Informationen, die die Ratingagentur selbst im Header der Website bereitstellt. Dies lässt sich leicht anhand der HTML-Codes nachweisen (zum Vergrößern anklicken):

Die entsprechenden Informationen im Header der Seite wurden erst vor wenigen Monaten aktualisiert. Anfang 2021 wurde die Agentur in „Scope Hamburg GmbH“ umbenannt. Seitdem ist sie ein Schwesterunternehmen der „Scope Ratings GmbH“ in Berlin. Beide gehören zu einem Berliner Unternehmen, das sich im Internet als „Scope Group“ präsentiert.

Es handelt sich also nicht um veraltete Informationen, sondern um eine aktualisierte Anzeige mit irreführenden Informationen. Nach der Übernahme wurde nicht vergessen, die Daten auf den neuesten Stand zu bringen. Die aktualisierten Daten sind täuschend. Mit diesen Angaben blendet die Hamburger Agentur Anleger und Emittenten.

Die falschen Angaben der Ratingagentur spielen daher eine entscheidende Rolle für das Ranking der Suchergebnisse. Google erkennt deshalb nur diese eine Ratingagentur als von der BaFin anerkannte Agentur. Google findet keine andere Ratingagentur, die – wie die hier werbende Agentur – eine Anerkennung durch die BaFin auch noch hätte. Es ist kein Wettbewerber zu finden, da die BaFin-Anerkennung heute gar nicht existiert.

Suchmaschinenoptimierung (SEO) ist der Prozess zur Verbesserung der Qualität und Quantität des Website-Traffics auf eine Website oder eine Webseite von Suchmaschinen. SEO ist der Schlüssel zu erfolgreichen digitalen Marketingstrategien. SEO kann dazu beitragen, dass jede Website auf den Suchergebnisseiten von Suchmaschinen einen höheren Rang erreicht, was eine höhere Sichtbarkeit und organischen Suchverkehr ermöglicht.

Die falsche Wirkung der trügerischen Suchmaschinenoptimierung dieser Hamburger Agentur aus der „Scope Group“ wird dadurch verstärkt, dass die BaFin bis zur Übernahme dieser Aufgabe durch die ESMA im Jahr 2012 als zuständige Aufsichtsbehörde fungierte. Interessenten und Kunden der Ratingagentur finden daher weiterhin Seiten im Internet auf, die über die Anerkennung durch die BaFin berichten. Diese Seiten zeigen jedoch nicht unbedingt, dass es diese Aufsicht durch die BaFin heute nicht mehr gibt, sondern durch die ESMA abgelöst wurde. Daher bleibt der falsche Eindruck, dass die „Scope Hamburg GmbH“ einen Sonderstatus hätte.

Themen: Ratings | Kommentare deaktiviert für Die einzige „BaFin anerkannte Ratingagentur“

Abzuwendender Testfall der Ausfallsicherung

Von Dr. Oliver Everling | 25.August 2021

Geschäfte der Lang & Schwarz Aktiengesellschaft sind Gegenstand einer steuerlichen Prüfung, berichtet die Gesellschaft in einer Veröffentlichung von Insiderinformationen nach Artikel 17 der Verordnung (EU) Nr. 596/2014.

Gegenstand der Steuerprüfung ist eine Untersuchung der Geschäfte der Lang & Schwarz Aktiengesellschaft der Geschäftsjahre 2007 bis 2011 im Zusammenhang mit steuerstrafrechtlichen Ermittlungen. In den Ermittlungen ist die Lang & Schwarz Aktiengesellschaft Adressatin eines Auskunfts- und Herausgabeersuchens. Dabei geht es gegen verantwortliche Personen der Lang & Schwarz Aktiengesellschaft wegen des Verdachts unrechtmäßiger Anrechnung bzw. Erstattung nicht gezahlter Kapitalertragsteuern und Solidaritätszuschläge bei Aktiengeschäften um den Dividendenstichtag.

Die Lang & Schwarz Aktiengesellschaft spielt beim Handel mit sogenannten „wikifolios“ eine entscheidende Rolle. Jedes wikifolio kann, wenn es gewisse Kriterien erfüllt, als fiktives Referenzportfolio dienen, auf das sich ein wikifolio-Index bezieht.

Auf den wikifolio-Index begibt die Lang & Schwarz Aktiengesellschaft Endlos-Indexzertifikate. Diese Endlos-Indexzertifikate werden an der Börse Stuttgart gehandelt und können bei nahezu allen Banken und Online Brokern über die Börse Stuttgart oder direkt bei Lang & Schwarz gekauft und verkauft werden.

Wikifolio-Zertifikate sind besichert. „Das heisst,“ schreibt wikifolio Financial Technologies AG, „Ausfälle aus einem mit Investitionen in Zertifikate generell einhergehenden Emittentenrisiko werden weitgehend abgesichert.“ Die Marktkapitalisierung der Lang & Schwarz Aktiengesellschaft liegt derzeit deutlich unter einer halben Milliarde Euro, was die Anfälligkeit dieser Aktie gegen Shortseller-Attacken beeinflusst. Diese könnten wiederum die Bonität des Unternehmens beeinflussen.

Daher müssen Anleger bei wikifolio-Zertifikaten den unwahrscheinlichen, aber möglichen Fall berücksichtigen, dass es zu einem Testfall des Ausfallabsicherung der Zertifikate kommen könnte.

Themen: Wikifoliorating, Zertifikaterating | Kommentare deaktiviert für Abzuwendender Testfall der Ausfallsicherung

Mit Aktien der Weng Fine Art AG in die Pension

Von Dr. Oliver Everling | 23.August 2021

Die Weng Fine Art AG spricht nicht von der angeblichen Schweizer Langsamkeit: Die vorläufigen Zahlen der Schweizer E-Commerce-Tochter ArtXX AG werden einen Tag später als annonciert, am 24. August 2021 veröffentlicht.

In derselben Pressemeldung liefert die Weng Fine Art AG gute Nachrichten, denn sie konnte eine Vereinbarung mit einem deutschen Pensionsfonds treffen, der einen Teil ihres Treasury Stocks als Langfrist-Investment übernehmen wird: „Die Transaktion wird direkt nach der Hauptversammlung, die am 24. August 2021 stattfindet, durchgeführt.“

Vorstand Rüdiger K. Weng: „Wir haben beim Verkauf unseres Treasury Stocks ein weiteres Ziel erreicht, indem wir erstmals auch eine Pensionskasse von einem Investment in die Weng Fine Art AG überzeugen konnten. Damit haben wir viel früher als erwartet – vor Fälligkeit und vollständig aus Eigenmitteln – unsere erste Investition in die 360X Art AG finanzieren können.“

Die letzte Tranche von 50.000 Aktien des Treasury Stocks wird die Weng Fine Art AG einem US-Wertpapierhandelshaus zur Verfügung stellen, das damit beginnen wird, eine Aktionärsbasis im Hauptmarkt der Weng Fine Art AG, den USA, aufzubauen. Gegebenenfalls wird der Großaktionär der Weng Fine Art AG zusätzliche Stücke im Rahmen einer Platzierung in den USA zur Verfügung stellen, kündigt die Gesellschaft an.

Themen: Aktienrating, Kunstrating | Kommentare deaktiviert für Mit Aktien der Weng Fine Art AG in die Pension

Bitcoin wird offizielles Zahlungsmittel in El Salvador

Von Dr. Oliver Everling | 23.August 2021

Am 18. August veröffentlichte die Zentralbank von El Salvador einen Aufruf zur Stellungnahme zu neuen Richtlinien für die Einführung von Bitcoin als legale Währung im Land. Die Einführung von Kryptowährungen bringt eine Reihe von volkswirtschaftlichen Vorteilen mit sich. Sowohl in mikro-, als auch in makroökonomoischen Betrachtungen wird jedes staatliche Zwangsgeldmonopol kritisiert. Indem zumindest eine weitere Währung zugelassen wird, können die negativen Folgen des staatlichen Zwangsgeldmonopols gemildert werden.

Die neuen Vorschriften in El Salvador folgen der Zustimmung der gesetzgebenden Versammlung des Landes am 9. Juni zu einem Gesetz, das Bitcoin in El Salvador zu einem gesetzlichen Zahlungsmittel macht, so dass sowohl der US-Dollar als auch Bitcoin ab dem 7. September 2021 als Zahlungsmittel benutzt werden können.

„Die Einführung von Bitcoin als gesetzliches Zahlungsmittel ist für die Banken in El Salvador kreditnegativ,“ warnt Moody’s Investors Service, „da sie das Disintermediationsrisiko erhöhen, die Finanzierungskosten durch einen stärkeren Wettbewerb um Einlagen erhöhen, die Gebühreneinnahmen untergraben und die Compliance- und Betriebsrisiken erhöhen werden.“ Den volkswirtschaftlichen Vorteilen stehen für die von Moody’s beurteilten Banken somit auch Nachteile gegenüber.

Die vorgeschlagenen Regeln sollen festlegen, wie Finanzinstitute Bitcoin und US-Dollar verwenden können, um digitale Geldbörsen, Börsen und Zahlungsdienste bereitzustellen. „Obwohl die Vorschriften Know Your Customer- und Anti-Geldwäsche-Richtlinien enthalten,“ geben die Analysten von Moody’s zu bedenken, „ist die Überwachung der Einhaltung und Kontrollen im Zusammenhang mit diesen Richtlinien wahrscheinlich schwierig und müsste getestet werden.“

Einige Aspekte der Umsetzung, die für Banken von Bedeutung sind, seien unklar, insbesondere diejenigen, die den betrieblichen Rahmen des im Gesetz angekündigten staatlich unterstützten Bitcoin-US-Dollar-Konvertibilitätssystems betreffen. Die Klärung dieser Aspekte werde entscheidend sein, um die Auswirkungen der Umsetzung auf die Bilanzen der Banken zu bestimmen.

„Obwohl wir davon ausgehen,“ schreibt Moody’s, „dass die Einführung von Bitcoin und seinen digitalen Wallets schrittweise erfolgen wird, werden die Disintermediationsrisiken für die Banken wahrscheinlich steigen, nicht nur, da einige Einlagen in Bitcoin verlagert werden, sondern auch, da immer mehr US-Dollar in digitalen Wallets gehalten werden.“

Anbieter von digitalen Wallet-Diensten müssen 100 % der US-Dollar-Guthaben der Kunden auf unverzinslichen Konten bei der Zentralbank halten, d. h. diese Einlagen werden nicht bei Banken gehalten. In einem solchen Szenario, folgtert Moody’s, konkurrieren die Banken um Einlagen, was ihre Refinanzierungskosten erhöht. „Bitcoin-Guthaben müssen auch vollständig von der jeweiligen Depotbank der Kryptowährung gedeckt werden, und die salvadorianische Regierung hat angekündigt, eine von der Regierung geförderte Brieftasche zu schaffen. Solche Wallets werden den Wettbewerb um die Zahlungs- und Überweisungsgeschäfte der Banken erhöhen, da der Umzug wahrscheinlich niedrige oder keine Gebühren für einige Dienstleistungen mit sich bringt, einschließlich der Verwaltung von Überweisungen.“

Positiv für die Banken wird ein virtuelles Ring-Fencing der Wallet-Fonds digitale Wallets daran hindern, Kredite zu vergeben, wodurch die Margen und Einnahmen der Banken aus der Kreditvergabe angesichts des wachsenden Wettbewerbs durch Finanztechnologieunternehmen geschützt werden. „Darüber hinaus ist Bitcoin von Natur aus volatiler,“ so Moody’s, „was einen negativen Anreiz für seine Verwendung darstellen und einige der Risiken für Banken mindern könnte.“

Nach dem im Juni verabschiedeten Gesetz werden Banken und andere Wirtschaftsakteure verpflichtet sein, Bitcoin als Zahlung für alle Kundenverpflichtungen zu akzeptieren. „Obwohl wir nicht erwarten, dass Banken bereit sind, erhebliche Mengen an Bitcoin in ihren Bilanzen zu halten, wird die effektive und zeitnahe Konvertibilität ihrer Bitcoin-Guthaben der Schlüssel zur Minderung jeglicher Risiken sein, die sich aus der Volatilität der Kryptowährung ergeben.“

Themen: Kryptofondsrating, Kryptorating | Kommentare deaktiviert für Bitcoin wird offizielles Zahlungsmittel in El Salvador

„Scope Ratings“ verflixtes siebtes Jahr

Von Dr. Oliver Everling | 20.August 2021

Ob Mythos oder Realität: „Das verflixte siebte Jahr“ ist nicht nur der Titel eines Films mit Marilyn Monroe aus dem Jahr 1955. Über „das verflixte siebte Jahr“ liest man auch auf tausenden Seiten im Internet, in denen es um die Frage geht, wie lange eine Ehe hält. In welchem Beziehungsjahr trennen sich die meisten Paare? Tatsächlich zeigt das Statistische Bundesamt Destatis für Deutschland, dass nach fünf, sechs oder eben auch sieben Jahren mehr Ehen geschieden werden als in den ersten Jahren oder nach acht Jahren und später.

Die Beziehungen von Ratingagenturen zu den von ihnen beurteilten Emittenten sind weniger von Romantik geprägt, sondern von Zweckmäßigkeit und von der Frage, ob das Rating für die betroffenen Marktteilnehmer einen Nutzen bietet. Die Beziehung zwischen Ratingagenturen und Emittenten (wie auch zu Geldanlegern) ist aber ähnlich einer Ehe auch auf Dauer angelegt, denn die Beobachtung der Bonität eines Emittenten – möglichst über einen langen Zeitraum hinweg – liegt im Wesen der Arbeit von Ratingagenturen.

Privaten, insbesondere aber auch institutionellen Anlegern bzw. Gläubigern ist wenig geholfen, wenn ihnen nur punktuell, etwa zum Zeitpunkt der Platzierung einer Anleihe, ein Rating bekannt gegeben wird. Auch aus regulatorischen Gründen sind Ratings laufend aktuell zu halten, da sie beispielsweise der Kalkulation der Eigenmittelanforderungen dienen.

Vor diesem Hintergrund ist es interessant zu analysieren, wie lange die „Ehen“ zwischen Ratingagenturen und Emittenten halten. Wie steht es um „das verflixte siebte Jahr“ im Verhältnis von Ratingagentur zu ihren Kunden, insbesondere den gerateten Emittenten? Wie viele Emittenten machen nach sieben Jahren immer noch von den Diensten einer Ratingagentur Gebrauch?

Wer sich nun die von einer Ratingagentur in Berlin angestrebten „Ehen“ anschaut, erhält ein klares Bild davon, wie viele Emittenten vom Rating dieser Agentur nach sieben Jahren (noch) Gebrauch machen. Die Ratingagentur in Berlin ist u.a. mit einer Gesellschaft namens „Scope Ratings GmbH“ als Ratingagentur nach der EU-Verordnung über Ratingagenturen durch die Europäische Wertpapier- und Marktaufsichtsbehörde (ESMA) registriert und betreibt Websites, mit denen der Versuch unternommen wird, Ratings zu verbreiten.

Scope Ratings erteilte am 2. April 2014 erstmalig 18 europäischen Großbanken aus sieben Ländern ein Rating. Es handelte sich um das erste Rating der Berliner Agentur für Großbanken, denn zuvor waren hauptsächlich Fonds oder Anleihen wie die der MS Deutschland mit einem Rating A (Einfach A) in den Verkauf gegangen (siehe „Fragwürdiges Rating: Scope wertet MS Deutschland um vier Notches ab“ oder „Scope muss Schadenersatz wegen ‚Albtraum-Schiff‘ leisten“).

Bis zur Insolvenz des Vorgängerunternehmens der heutigen „Scope Group“, namentlich der FondScope AG, dienten die Ratings primär Finanzvehikeln des sogenanten Grauen Kapitalmarkts und nicht Emittenten der hoch regulierten Rentenmärkte. Der Initiator des Geschäftsschemas der heutigen Ratingagentur – Sitz mit Blick auf den Reichstag im politischen Berlin – war auch schon der Initiator der insolventen FondScope AG, ebenfalls in Berlin, weit ab von Finanzzentren, an denen sonst Ratingagenturen domizilieren.

Im April 2014 ging es Scope Ratings dagegen um das „Who is Who“ der Großbanken in Europa. Dazu gehörten Institute aus Belgien, Frankreich, Deutschland, Niederlande, Spanien, Schweiz und Großbritannien. Für insgesamt 18 Institute aus diesen Ländern legte Scope Ratings nun Beurteilungen vor. Die Ratingagentur kommentierte, dass die Bewertung und Veröffentlichung dieser Ratings ein erster Schritt sei in ihren Bestrebungen, Finanzinstitutionen in ganz Europa und weltweit zu bewerten. Tatsächlich kam 2019 beispielsweise das Rating A- (Einfach A Minus) für die Greensill Bank hinzu, die im März 2021 Insolvenz anmelden musste.

Scope bemerkte 2014, dass die Bankenratings verbesserte Fundamentaldaten am Ende der langanhaltenden Finanzkrise widerspiegelten. Weiterhin berücksichtigten sie die neue Bankenregulierung, insbesondere die „recovery regimes“, die in der Schweiz bereits in Kraft getreten waren und sich in der Europäischen Union allmählich formierten. Die Ratingagentur wies darauf hin, dass „Bankenratings zukünftig stabiler und vorhersehbarer werden sollten, sofern die Maßnahmen der Bankenregulierung durch die Aufsichtsbehörden zeitnah und vollständig umgesetzt werden„.

Sieht man von der Commerzbank AG und der Royal Bank of Scotland plc einmal ab, die beide jeweils mit BBB+ (Dreifach B Plus) von Scope Ratings im April 2014 klassifiziert wurden, gab es nur gute bzw. noch bessere Ratings ab A- (Einfach A Minus):

2014 Issuer Credit Strength Rating (ICSR) / Senior Unsecured Rating and (Rating Outlook)

Banco Santander SA: A / A (Stable)

Barclays Bank plc: A / A (Stable)

BBVA SA: A / A (Stable)

BNP Paribas SA: AA- / AA- (Stable)

BPCE SA: A+ / A+ (Stable)

Commerzbank AG: BBB+ / BBB+ (Positive)

Credit Agricole SA: A / A (Positive)

BFCM SA (Credit Mutuel): A / A (Stable)

Credit Suisse AG: A+ / A+ (Stable)

Deutsche Bank AG: A- / A- (Stable)

HSBC Holdings plc: AA- / AA- (Stable)

ING Bank NV: A / A (Stable)

KBC Groep NV: A- / A- (Stable)

Lloyds Bank plc: A / A (Stable)

Rabobank; A+ / A+ (Stable)

Royal Bank of Scotland plc*: BBB+ / BBB+ (Stable)

Societe Generale SA: A / A (Stable)

UBS AG: A / A (Stable)

Wer nun der Reihe nach die Websites dieser Banken besucht, erhält ein eindeutiges Ergebnis: Nur eine einzige Bank will von der „Ehe“ mit Scope Ratings etwas wissen. Es ist allein der in Spanien ansässige Banco Santander, der auf seiner Website über das Rating von Scope Ratings berichtet.

Dabei verhält sich Scope Ratings keineswegs monogam, denn auch anderen Banken bietet sich die Agentur weiterhin dar. Alle anderen Banken ignorieren aber auf ihren für ihre „Creditor Relations“ bzw. „Investor Relations“ bestimmten Webseiten die Ratings der lokalen Agentur in Berlin, obwohl diese Agentur rein rechtlich gesehen den gleichen Status genießt wie die anderen anerkannten Agenturen.

Die „Scope Group“ fing zwar eine Reihe altgedienter Politiker, Zentralbanker und Kapitalmarktakteure für ihre zahlreichen Boards als „Botschafter“ ein, um europäischen Status und Anspruch zu unterstreichen. Keine andere Agentur versucht auf diese Weise, sich Anerkennung zu sichern. Die Prominenz im „Ehrenrat“ usw. brachte aber mit Blick auf die führenden Kreditinstitute nicht mehr Akzeptanz.

Denn: Keine einzige der Banken, mit denen 2014 erstmalig bei Scope Ratings die Beurteilung von 18 europäischen Großbanken aus sieben Ländern begann, legt offenbar Wert darauf, die Analysen von Scope Ratings der Öffentlichkeit bekannt zu machen, mit Ausnahme des Banco Santander. Dabei werden sonst von diesen Großbanken durchaus auch kleinere Ratingagenturen berücksichtigt, die – ähnlich wie Scope Ratings – in der Europäischen Union nur einen Marktanteil von kaum 1 % haben. Von den 18 Großbanken werden also nicht lediglich die beiden führenden Agenturen Moody’s Investors Service und Standard & Poor’s, sondern auch andere Agenturen mit ihren Ratings genannt, nicht aber Scope Ratings, obwohl die Berliner Agentur das Rating dieser Banken in den meisten Fällen bis heute fortgesetzt hat und sich nach eigenen Worten als „der führende europäische Anbieter unabhängiger Kreditratings“ versteht („Scope is the leading European provider of independent credit ratings“).

Angesichts des Sonderfalls „Banco Santander“ lohnt sich der Blick auf die Website der Bank in Spanien, um zu erfahren, welches die Gründe dafür sein könnten, dass der Banco Santander neben anderen Agenturen doch auch Scope Ratings nennt. Hier zeigt sich ein überzeugendes Bild: Scope Ratings ist die einzige Agentur, die für den Banco Santander ein so gutes langfristiges Rating AA- (Zweifach A Minus) erteilt. Keine andere Agentur ermöglicht dem Banco Santander, mit einer so guten Bonität zu werben – das könnte ein Motiv sein.

Keine andere der vom Banco Santander zitierten Ratingagenturen bescheinigt der Bank mit AA- (Zweifach A Minus) eine so hohe Kreditwürdigkeit. Nicht nur das: Alle anderen Agenturen sind sich sogar darüber einig, dass der Banco Santander nicht in die AA-Kategorie (Zweifach A), sondern in die A-Kategorie (Einfach A) gehört, und sie unterscheiden sich nur hinsichtlich des Modifikators, der innerhalb der Hauptkategorie des Ratings die Bonität durch ein Plus- oder Minus-Symbol bzw. durch eine Ziffer (1, 2, 3) nuanciert.

Scope Ratings setzt auf ein Geschäftsmodell, bei dem in erster Linie die Emittenten für die erteilten Ratings bezahlen, die Noten und Berichte aber kostenlos Anlegern auf Websites zur Verfügung gestellt werden. Daher ist es besonders zu unterstreichen, dass dieses vom Banco Santander veröffentlichte Rating nicht einmal von der Bank bezahlt wurde. Das Rating wurde von Scope Ratings auch noch nach sieben Jahren ohne Auftrag der Bank gemacht. So stellt es die Meldung von Scope Ratings klar: „The rating was not requested by the rated entity or its agents.“

Der Banco Santander veröffentlicht das Rating von Scope Ratings also nur geschenkt und mit einer Bonitätsnote, die über der aller anderen Ratingagenturen liegt. Der Bericht von Scope Ratings über den Banco Santander wird offenbar kaum beachtet, denn sonst wäre längst beanstandet und korrigiert worden, dass es sich bei dem Text von Scope Ratings lediglich um einen Entwurf handelt und er sich zudem nicht einmal auf das gesuchte Emittentenrating bezieht, sondern auf Covered Bonds.

Mit dem Berliner Geschäftsmodell wurden zwar auf Gesellschafterebene immerhin schon insgesamt achtstellige Geldzuflüsse organisiert, durch die eine Reihe von Gesellschaftern mit Millionenbeträgen beansprucht wurden. Nach fast zwei Jahrzehnten werden in der „Scope Group“ jedoch immer noch keine Gewinne erzielt. Daher sollte die Ratingagentur eigentlich auf jeden Ertrag aus ihren Aktivitäten Wert legen. Zu dieser Annahme steht nun die Beboachtung unter den 18 genannten Adressen im Widerspruch, dass nicht einmal die einzige Großbank, die auf ihrer Website die Meinung von „Scope Ratings“ publiziert, für das Rating bezahlt hat.

Auch beim Banco Santander findet sich die Zahl 7 wieder: Die Ansichten von sieben Ratingagenturen stehen in der Frage nach der Bonität des Banco Santander gegen die eine Ratingagentur, Scope Ratings. So bleibt als Fazit, dass es Scope Ratings nach sieben Jahren des Ratings von Großbanken offenbar nicht gelungen ist, aus „Affären dauerhafte Ehen zu machen“, um im Bild zu bleiben. Die Großbanken aus den sieben Ländern bevorzugen es heute, ihre Wege ohne Scope Ratings zu gehen.

Themen: Bankenrating | Kommentare deaktiviert für „Scope Ratings“ verflixtes siebtes Jahr

Länderrating von Pakistan im Blick

Von Dr. Oliver Everling | 18.August 2021

Die pakistanischen Eurobonds mit langer Laufzeit fielen am Montag, den 16. August 2021 um 1,8 Prozent, wobei sie einen Teil der Verluste in den folgenden Tagen wieder aufholten. „Pakistan war bereits ein Verbündeter der Taliban, bevor diese vor 20 Jahren die Macht verloren“, berichtet Carlos de Sousa, Investmentstratege und Portfoliomanager bei Vontobel. Daher werde jetzt erwartet, dass Pakistan wieder freundschaftliche diplomatische Beziehungen zu ihnen aufnimmt.

„Ein Szenario geht davon aus,“ so Carlos de Sousa, „dass Pakistan eine engere Beziehung zu China und Russland aufbaut und sich vom Westen abwendet und das laufende IWF-Programm scheitert. Ein anderes Szenario ist, dass sich die Beziehungen des Landes zum Westen verbessern, weil man mit der neuen Taliban-Regierung umgehen muss.“ Welches Szenario eintreten wird, darauf will er sich nicht festlegen.

Pakistans Aussichten hatten sich bereits vor der Übernahme Afghanistans durch die Taliban verschlechtert, macht Carlos de Sousa klar: „Das laufende IWF-Programm wurde 2020 vorübergehend ausgesetzt, da die Pandemie das Land daran hinderte, die für 2019 gesetzten Ziele zu erreichen. Im April 2021 nahm Pakistan das IWF-Programm mit überarbeiteten Zielen wieder auf. Dies liess Pakistan eine Auszahlung von 500 Mio. US-Dollar zukommen, aber noch wichtiger war, dass die Regierung zwischen März und April Eurobonds im Wert von 3,5 Mrd. US-Dollar ausgeben konnte.“

Doch nur wenige Tage später nahm die Regierung eine Kabinettsumbildung vor, und der neue Finanzminister erklärte, die Regierung müsse die gerade mit dem IWF vereinbarten Haushaltsziele neu aushandeln, da höhere Steuern und Stromtarife die Armen treffen würden. „Möglicherweise setzte die Regierung auf ihren größeren Einfluss im Westen,“ so Carlos de Sousa weiter, „um angesichts des US-amerikanischen Abzugs aus Afghanistan mildere Bedingungen beim IWF zu erhalten. Mit der plötzlichen Machtübernahme durch die Taliban ist es jedoch weniger klar, ob dieser Verhandlsungsspielraum noch vorhanden ist.“

Die unterdurchschnittliche Performance Pakistans im Vergleich zu anderen Hochzinsländern seit Mitte Juni sei hauptsächlich auf die gestiegene Wahrscheinlichkeit der Nichteinhaltung der IWF-Programmziele zurückzuführen, wobei die jüngsten Entwicklungen in Afghanistan die Situation weiter verkomplizieren. Daher sei es unwahrscheinlich, folgert der Experte, dass sich die in den letzten zwei Monaten beobachtete Spreadausweitung der Anliehen des Landes kurzfristig wieder revidieren wird.

Themen: Länderrating | Kommentare deaktiviert für Länderrating von Pakistan im Blick

Börse hören. Interviews zu aktuellen Ratingfragen im Börsen Radio Network. Hier klicken für alle Aufzeichnungen mit Dr. Oliver Everling seit 2006 als Podcasts.

Börse hören. Interviews zu aktuellen Ratingfragen im Börsen Radio Network. Hier klicken für alle Aufzeichnungen mit Dr. Oliver Everling seit 2006 als Podcasts.